La elaboración del presupuesto anual de una empresa es mucho más que un ejercicio contable, es un proceso estratégico fundamental que permite anticipar y gestionar los recursos financieros de manera eficiente. Les permite tener una ruta clara y medible para alcanzar objetivos.

Frente a la incertidumbre económica y la competencia, tener un presupuesto bien estructurado es crucial para la toma de decisiones informadas y la adaptabilidad empresarial.

En la planificación presupuestaria debes considerar factores tradicionales, como ingresos y gastos, pero también incorporar elementos emergentes como la inversión en tecnologías digitales. Además, es importante prepararse a desafíos como la volatilidad en los tipos de cambio, presiones inflacionarias y cambios en las regulaciones comerciales y fiscales que puedan surgir.

¿Qué es el presupuesto anual o presupuesto maestro? Definición y fechas claves

El presupuesto maestro es el resultado de un proceso de planificación financiera que consolida y coordina las actividades planeadas de una empresa para un periodo específico, generalmente un año fiscal.

Es un documento que va más allá de una proyección de ingresos y gastos, es una herramienta integral que articula los objetivos financieros con las metas operativas y estratégicas del negocio.

En su esencia, actúa como un mapa financiero que guía a una organización hacia sus objetivos, integrando componentes como:

- Proyecciones de ventas.

- Planes de producción.

- Necesidades de inversión.

- Estrategias de marketing.

Es un instrumento de gestión financiera que permite anticipar desafíos futuros y establece parámetros claros para la medición del desempeño organizacional.

La elaboración de un presupuesto maestro sigue un calendario específico que asegura su correcta implementación y seguimiento, las fechas clave típicamente son:

- Septiembre: fase preparatoria, donde los departamentos recopilan información histórica y desarrollan proyecciones iniciales.

- Octubre: se realizan las primeras consolidaciones y se identifican las necesidades de recursos para el año siguiente.

- Noviembre: es un mes crucial para la revisión y el ajuste de proyecciones, considerando las retroalimentaciones de las áreas involucradas y las condiciones del mercado previstas.

- Diciembre: comúnmente es cuando ocurre la aprobación final del presupuesto, permitiendo que el nuevo año fiscal empiece con objetivos claros y recursos asignados.

Durante el año de ejecución, se realizan revisiones trimestrales que permiten evaluar el desempeño contra lo presupuestado y hacer ajustes necesarios en respuesta a cambios en el entorno empresarial.

Objetivos principales del presupuesto anual

El presupuesto anual es un instrumento que impacta directamente en la gestión financiera de una empresa y en su desarrollo. Gracias al control financiero que permite, las organizaciones tienen la posibilidad de administrar sus recursos económicos eficientemente para alcanzar objetivos de sostenibilidad y crecimiento.

Sus objetivos clave son:

- Control financiero: permite a la empresa gestionar óptimamente sus recursos financieros, anticipando y minimizando posibles fugas de capital y asegurando la sostenibilidad.

- Planificación estratégica: ayuda a los directivos a trazar un plan claro que contemple los recursos necesarios para cumplir los objetivos de crecimiento y expansión de la empresa.

- Evaluación de desempeño: sirve como un estándar de comparación entre el desempeño esperado y el real, permitiendo identificar oportunidades de mejora.

- Toma de decisiones: proporciona una base informada para decisiones clave, como nuevas inversiones o ajustes en las operaciones.

¿Cuál es su impacto en la gestión financiera?

El impacto de un presupuesto anual empresarial en la gestión financiera se manifiesta en múltiples dimensiones:

El presupuesto permite identificar y eliminar ineficiencias en la asignación de recursos, mejorando la rentabilidad general de la empresa. A través de un análisis detallado de costos y beneficios asociados a actividades y proyectos, las organizaciones pueden priorizar aquellas iniciativas que generan mayor valor.

La planificación presupuestaria incluye la identificación y evaluación de riesgos financieros potenciales, permitiendo desarrollar estrategias de mitigación apropiadas. Esto incluye la creación de reservas financieras, diversificación de fuentes de ingresos y la implementación de controles internos efectivos.

El proceso de presupuestación anual proporciona oportunidades regulares para evaluar el desempeño financiero y operativo de la empresa. Esta retroalimentación permite identificar áreas de mejora y ajustar las estrategias, según sea necesario, para optimizar los resultados.

- Sostenibilidad financiera

Un presupuesto bien estructurado contribuye a la sostenibilidad financiera a largo plazo, asegurando un equilibrio adecuado entre inversiones en crecimiento y mantenimiento de la estabilidad financiera.

Clasificación de los presupuestos en una empresa:

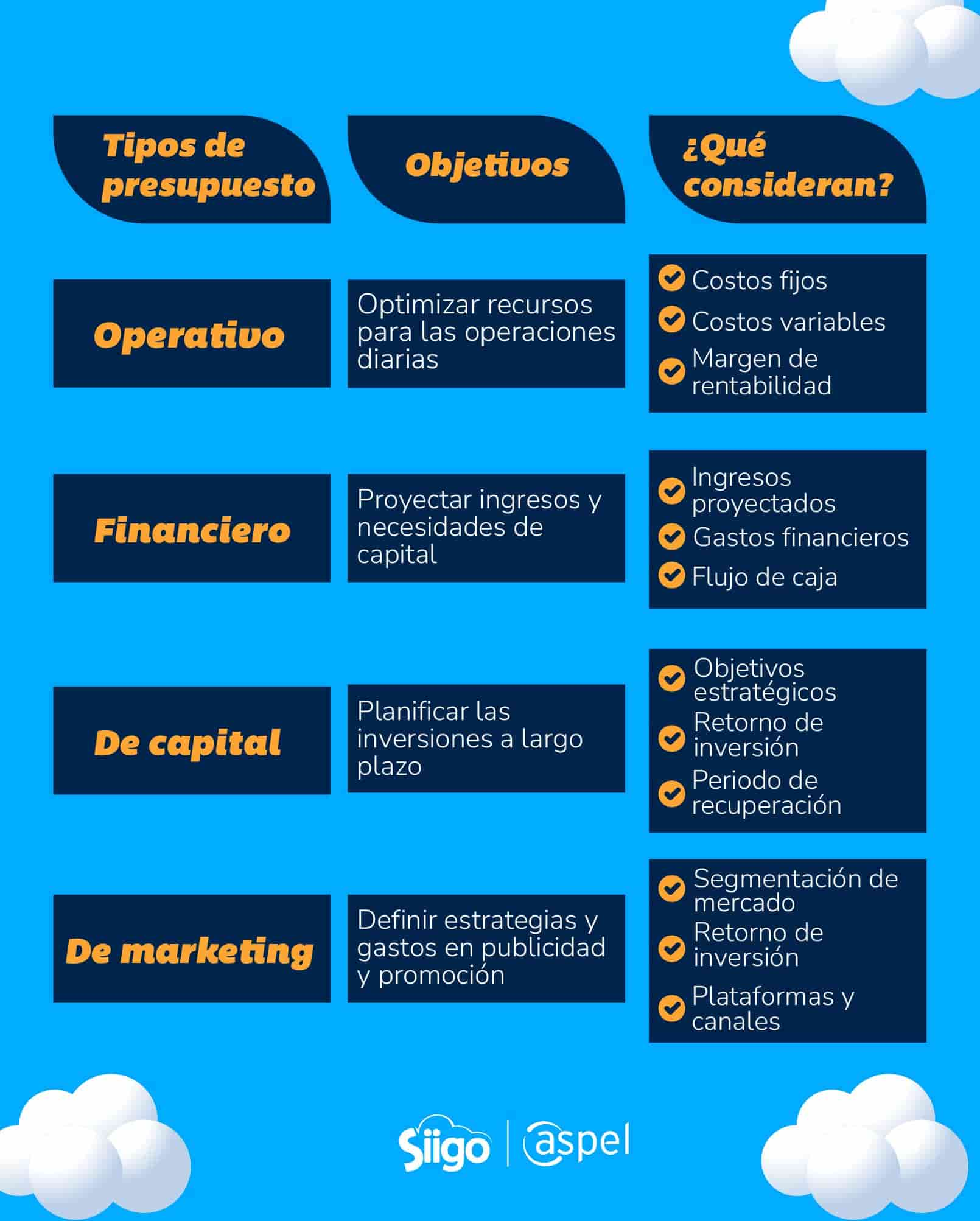

Presupuesto operativo: planificación de gastos y recursos operativos

El presupuesto operativo es la base de las actividades diarias de la empresa. Detalla todos los costos relacionados con la operación, como:

- Salarios.

- Suministros.

- Costros de producción.

- Mantenimiento de maquinaria.

Su propósito es asegurar que las operaciones diarias sean sostenibles y eficientes, sin sobrepasar los recursos asignados.

Para formular este presupuesto, se debe considerar:

- Costos fijos: gastos constantes, como alquileres o salarios.

- Costos variables: gastos que fluctúan según el nivel de actividad, como insumos y transporte.

- Margen de rentabilidad: definir un margen que asegure que las operaciones sean rentables y sostenibles.

Presupuesto financiero: proyecciones de ingresos y gestión de capital

El presupuesto financiero proyecta ingresos y egresos de la empresa, permitiendo anticipar la disponibilidad de capital y las necesidades de financiamiento. Es vital para mantener el flujo de efectivo, calcular la rentabilidad de proyectos y asegurar que las operaciones tengan respaldo financiero.

Para realizar el presupuesto financiero se toma en cuenta:

- Ingresos proyectados: basados en ventas, intereses y otros ingresos.

- Gastos financieros: incluye intereses sobre deuda, dividendos y otras obligaciones.

- Flujo de caja: garantiza que la empresa pueda cumplir con sus pagos y mantener liquidez.

Presupuesto de capital: estrategias para inversiones a largo plazo

Se enfoca en las inversiones en activos de largo plazo, como maquinaria, instalaciones y tecnología. Estas inversiones buscan mejorar la capacidad operativa de la empresa, expandir el mercado y reducir costoso a largo plazo.

Los factores clave para crear el presupuesto de capital son:

- Objetivos estratégicos: cómo las inversiones contribuirán al crecimiento.

- Retorno de inversión (ROI): evaluación de la rentabilidad esperada.

- Periodo de recuperación: tiempo estimado para recuperar la inversión realizada.

Presupuesto de marketing y publicidad

El presupuesto de marketing establece los recursos para actividades publicitarias, promociones y estrategias digitales que ayudan a posicionar la marca, atraer nuevos clientes y mantener la fidelidad de los existentes.

Al formularlo, se deben considerar:

- Segmentación de mercado: identificar el público objetivo y adaptar las campañas.

- Retorno de inversión en marketing: estimar el beneficio esperado de cada estrategia.

- Plataformas y canales: seleccionar los medios que maximicen el alcance, como redes sociales y campañas pagadas.

¿Cómo hacer un presupuesto anual para una empresa?

Paso a paso para crear un presupuesto anual empresarial exitoso

Para elaborar un presupuesto anual se requiere seguir un proceso sistemático y metódico. A continuación, profundizaremos en los pasos fundamentales:

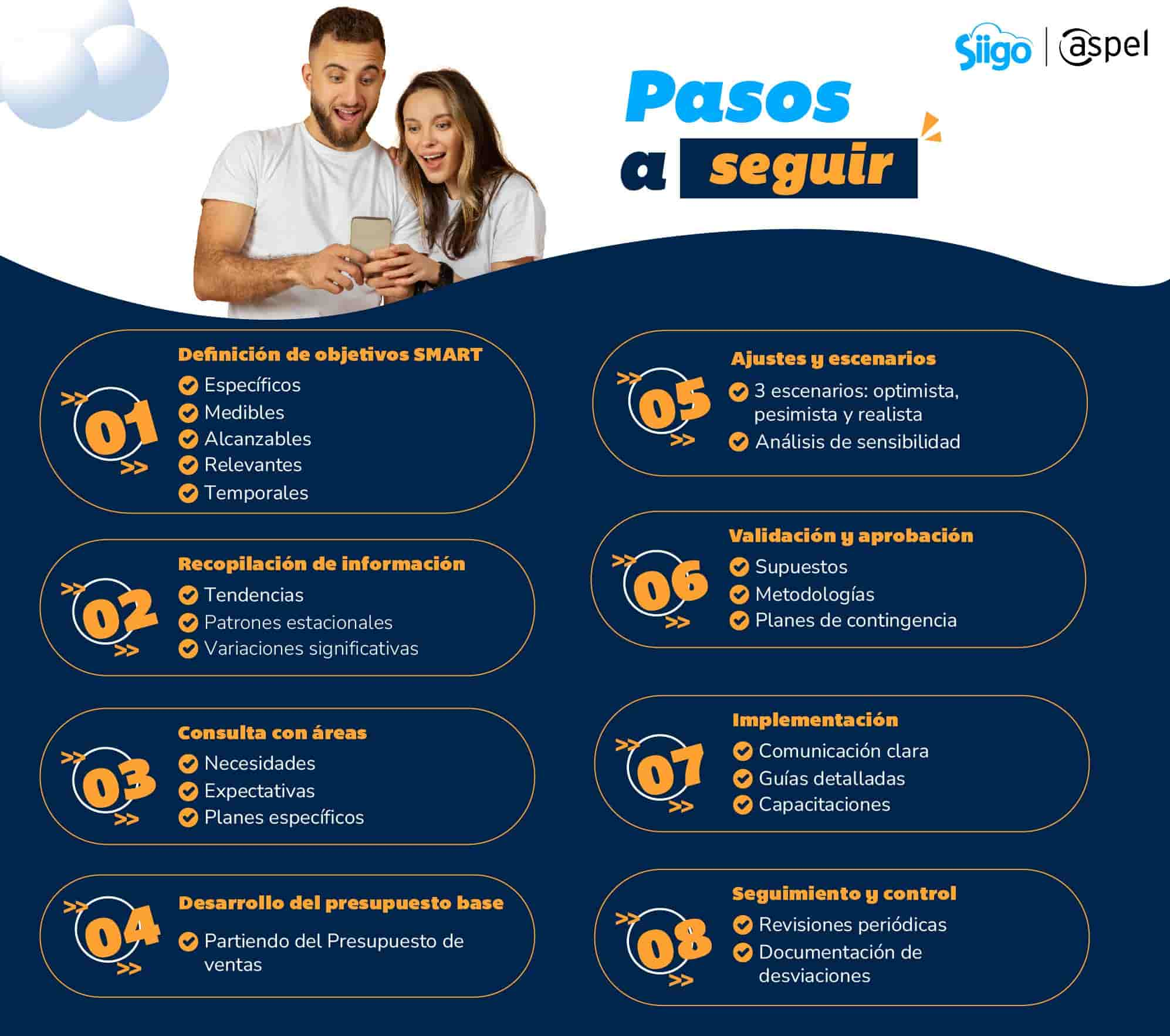

1. Definición de objetivos estratégicos

La piedra angular de todo presupuesto efectivo reside en el establecimiento claro y preciso de los objetivos estratégicos. Este proceso requiere una profunda reflexión sobre la dirección que la empresa desea tomar en el próximo año fiscal.

Los ejecutivos deben reunirse para definir metas cuantificables y realistas que se alineen con la visión a largo plazo. Es fundamental basarlos en los objetivos SMART (Específicos, Medibles, Alcanzables, Relevantes y Temporales), para facilitar su seguimiento y evaluación posterior.

Durante esta fase es crucial identificar las prioridades estratégicas que guiarán las decisiones presupuestarias. Por ejemplo, si la empresa planea una expansión territorial, el objetivo debe reflejarse en las asignaciones presupuestarias para infraestructura, personal y marketing.

Igual de importante es la definición de KPI’s específicos para cada objetivo, estableciendo métricas claras que permitirán medir el éxito de las iniciativas planteadas.

2. Recopilación de información histórica

Teniendo definidos los objetivos, es momento de solidificar la base, fundamentándola en datos históricos precisos y relevantes. Implica un análisis exhaustivo de los registros financieros de años anteriores, prestando especial atención a las tendencias, patrones estacionales y variaciones significativas.

Los equipos financieros deben examinar los presupuestos anteriores, comparando las proyecciones con los resultados reales para identificar áreas de mejora en la precisión de las estimaciones.

Es particularmente importante analizar las desviaciones presupuestarias previas, entendiendo sus causas raíz. ¿Se debieron a factores externos imprevistos o estimaciones imprecisas? ¿Qué aprendizajes se pueden extraer para mejorar la precisión del nuevo presupuesto anual? El análisis retrospectivo genera insights valiosos para realizar proyecciones más precisas y establecer contingencias más realistas.

3. Consulta con departamentos

El presupuesto anual debe ser un proceso inclusivo que involucre activamente a todos los departamentos de la empresa. Por lo que, en esta fase, se requieren reuniones estructuradas con los líderes de cada área para comprender sus necesidades, expectativas y planes específicos para el próximo año.

Cada departamento debe presentar sus requerimientos, respaldados por datos y justificaciones sólidas.

Durante las consultas, es fundamental promover un diálogo abierto, donde las áreas puedan expresar sus necesidades presupuestarias básicas, así como sus proyectos especiales y ambiciones de crecimiento.

Los responsables financieros deben actuar como facilitadores, ayudando a los departamentos a cuantificar sus necesidades y alinearlas con los objetivos estratégicos generales de la empresa.

4. Desarrollo de presupuesto base

Implica la integración meticulosa de todas las proyecciones de ingresos y gastos en un documento cohesivo.

El presupuesto de ventas suele ser el punto de partida, ya que determina, en gran medida, los recursos disponibles para otras áreas. Debe basarse en proyecciones realistas que consideren factores como:

- Crecimiento del mercado.

- Capacidad instalada.

- Estrategias comerciales planificadas.

A partir del presupuesto de ventas, se desarrollan los presupuestos de costos operativos y gastos administrativos. Es crucial mantener un equilibrio entre las necesidades de inversión para el crecimiento y la sostenibilidad financiera de la empresa.

Cada línea presupuestaria debe estar respaldada por análisis detallados y supuestos claramente documentados.

5. Ajustes y escenarios

La planificación financiera moderna exige un enfoque dinámico que contemple múltiples escenarios posibles. Por lo tanto, este paso implica la creación de al menos tres escenarios:

- Optimista.

- Pesimista.

- Realista.

Cada uno debe considerar diferentes variables macroeconómicas, condiciones de mercado y factores internos que podrían afectar el desempeño de la empresa.

En esta fase, el análisis de sensibilidad es crucial para entender cómo diferentes variables afectan los resultados financieros proyectados. Por ejemplo, ¿Cómo impactaría una variación del 10% en las ventas al flujo de efectivo? ¿Qué ajustes serían necesarios si los costos de materias primas aumentan significativamente?

Este ejercicio ayuda a preparar planes de contingencia y establecer márgenes de seguridad apropiados.

6. Validación y aprobación

Requiere una revisión rigurosa por parte de múltiples stakeholders. El presupuesto debe presentarse al comité financiero para una revisión técnica detallada, seguido por una presentación a la alta dirección.

Es fundamental explicar claramente los supuestos utilizados, las metodologías de proyección y los planes de contingencia establecidos.

El proceso iterativo suele requerir múltiples rondas de ajustes basadas en la retroalimentación recibida. Cada modificación debe evaluarse para asegurar que no comprometa la integridad del presupuesto ni los objetivos estratégicos establecidos.

La aprobación final debe documentarse formalmente, estableciendo los compromisos y responsabilidades de cada área.

7. Implementación

Una vez aprobado, se requiere una estrategia de comunicación clara y efectiva para asegurar que todos los niveles de la organización comprendan sus roles y responsabilidades en la ejecución presupuestaria.

Puede ayudar desarrollar guías detalladas para cada departamento, donde se establezcan los límites presupuestarios y los procesos para solicitar modificaciones o recursos adicionales.

Adicionalmente, se puede considerar la capacitación del personal responsable de la gestión presupuestaria en el uso de herramientas de control, procesos de aprobación y protocolos de reporte.

La comunicación en todo momento debe ser bidireccional, con canales claros para resolver dudas y abordar desafíos durante la implementación.

8. Seguimiento y control

El control presupuestario es un proceso continuo que requiere atención constante. Desarrollar un sistema robusto de monitoreo permitirá identificar desviaciones tempranamente y tomar medidas correctivas oportunas.

El sistema debe incluir revisiones periódicas programadas, donde se analicen las variaciones entre los resultados reales y los presupuestados.

La documentación de las desviaciones y sus causas es crucial para el proceso de aprendizaje. Cada variación significativa debe analizarse para identificar si se debe a factores controlables o no. Es información invaluable para mejorar la precisión de futuros presupuestos y fortalecer la planificación financiera.

Análisis del entorno financiero y proyecciones de crecimiento

Al momento de realizar tu investigación histórica, debes tomar en cuenta el entorno financiero actual y futuro, analizándolo exhaustivamente. Este subproceso implica:

- Análisis macroeconómico:

- Evaluar indicadores económicos clave, como la inflación proyectada para 2025.

- Analizar las tasas de interés y su tendencia esperada.

- Considerar el tipo de cambio y su impacto en operaciones internacionales.

- Prever las políticas fiscales y regulaciones que se asoman.

- Análisis de sector y competencia:

- Identificar tendencias específicas de la industria.

- Evaluar la posición competitiva de la empresa.

- Analizar la cuota de mercado actual y potencial.

- Investigar sobre las nuevas tecnologías y su impacto en el sector.

- Proyección de crecimiento:

- Establecer objetivos de crecimiento realistas.

- Identificar nuevas oportunidades de mercado.

- Analizar la capacidad instalada y las necesidades de expansión.

- Considerar las inversiones necesarias para alcanzar los objetivos.

Estimación de patrimonio, costos, ingresos y egresos: ¿cómo definir los principales indicadores financieros?

La estimación precisa de los componentes financieros es fundamental para construir un presupuesto anual robusto y realista. Requiere analizar múltiples variables y entender profundamente la dinámica empresarial.

La proyección de ingresos es el punto de partida para cualquier presupuesto efectivo. La estimación debe fundamentarse en datos históricos de ventas, complementado con una evaluación realista de las tendencias del mercado y las capacidades de la empresa.

Para ello, es esencial segmentar los ingresos para una comprensión granular del comportamiento de las ventas. Se pueden dividir por:

- Líneas de negocio.

- Canales de venta.

- Zonas geográficas.

Considerar patrones estacionales y ciclos de negocio específicos de cada industria es crucial para proyecciones más precisas.

En cuanto a los costos, la precisión en la estimación requiere una diferenciación clara entre los costos fijos y variables, como vimos anteriormente. Recordemos que los costos fijos siguen patrones predecibles y se deben proyectar considerando incrementos planificados, renovaciones de contratos y ajustes por inflación.

Por otro lado, los costos variables se estiman en estrecha relación con los niveles de actividad proyectados. Es fundamental incorporar análisis de tendencias de precios de insumos clave y considerar posibles disrupciones en la cadena de suministro.

Ahora, la gestión del patrimonio empresarial demanda evaluar los activos existentes y las necesidades de inversión futuras. El análisis debe contemplar:

- Mantenimiento.

- Renovación de activos actuales.

- Inversiones de crecimiento.

- La competitividad.

La depreciación de activos, los planes de expansión y las necesidades de modernización tecnológica son factores críticos que impactan directamente en la planificación financiera.

Para todo esto, los indicadores financieros sirven como brújula para evaluar la salud financiera proyectada de la empresa. Los principales son:

- Margen bruto por línea de producto: permite identificar la rentabilidad de diferentes segmentos del negocio y tomar decisiones estratégicas sobre los productos.

- EBITDA proyectado: Earnings Before Interest Taxes Depreciation and Amortization; muestra el beneficio de la empresa antes de restar los pagos de deuda, impuestos, depreciaciones y la amortización de las inversiones realizadas. Ofrece una visión clara de la capacidad de la empresa para generar efectivo operativo.

- ROI esperado: ayuda a evaluar la efectividad de las inversiones planificadas.

- Punto de equilibrio: sirve como referencia fundamental para entender los niveles mínimos de actividad necesarios para la sostenibilidad del negocio.

- Flujo de efectivo proyectado: representa la capacidad real de la empresa para financiar sus operaciones y crecimiento.

La proyección del flujo de efectivo debe considerar:

-

- Ingresos operativos.

- Egresos operativos.

- Ciclos de cobranza y pago.

- Inversiones planificadas.

- Obligaciones financieras.

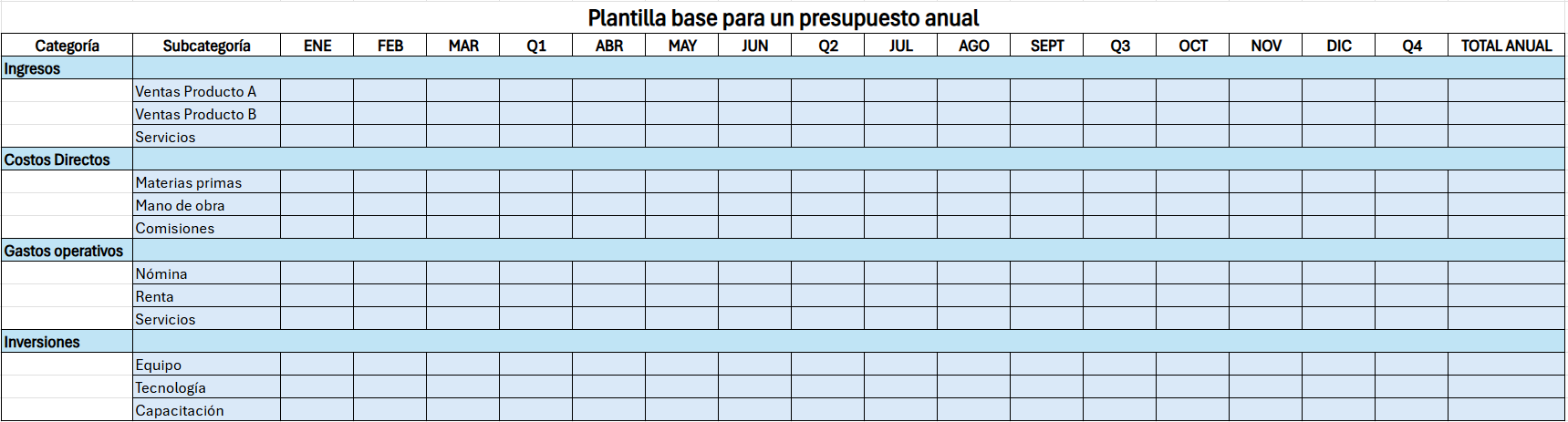

Herramientas y formatos para crear un presupuesto anual eficaz en México

Apoyarse de herramientas para desarrollar un presupuesto anual permite tener un control sobre la información financiera de la empresa.

Teniendo como aliado un software de contabilidad integral, como Aspel COI, que consolide la información financiera de tu negocio, podrás tener a la mano la información básica que necesitas para trabajar tu presupuesto anual. Además, su facilidad de integrarse con otros sistemas Siigo Aspel, te facilita el seguimiento integral de las operaciones para mantener el presupuesto alienado con el desempeño actual.

Otra solución es Excel, una de las herramientas más populares para elaborar presupuestos gracias a su flexibilidad. Puedes personalizar tu plantilla de acuerdo con las necesidades específicas, integrando proyecciones con fórmulas avanzadas.

Complementando Aspel COI con Excel, puedes tener cubiertas ambas partes cruciales de tu presupuestación: los análisis financieros para tus proyecciones basados en históricos contables de COI + la plantilla de Excel para aterrizar las estimaciones.

Por otro lado, basarte en formatos especializados te servirán como guía para establecer las bases de tu presupuesto. Toma en cuenta que deberás crearlos o ajustarlos de acuerdo con las necesidades de tu negocio.

Algunos formatos especializados son:

Consiste en una plantilla simplificada donde se establecen proyecciones de ingresos y gastos. Es adecuado para pequeñas empresas o startups que prefieren un enfoque general, sin entrar en especificaciones detalladas.

Se basa en el presupuesto del año anterior, ajustando los valores de acuerdo con los objetivos del año en curso y las tendencias del mercado. Permite calcular los aumentos de gastos en función del crecimiento esperado.

Cada área debe justificar cada gasto solicitado desde cero, sin tomar en cuenta presupuestos anteriores. Es una opción útil para quienes desean un control riguroso de las finanzas y buscan reducir gastos innecesarios.

Se ajusta en función de los niveles de actividad real de la empresa (ventas y producción). Es ideal para empresas en sectores con alta variabilidad, como el comercio minorista o la industria manufacturera, dado que permite adaptar según el desempeño.

Es un formato que clasifica los gastos e ingresos según los proyectos específicos que la organización desee implementar durante el año. Es una de las opciones más usadas por negocios con una estructura basada en proyectos o que buscan medir el rendimiento de cada iniciativa por separado.

Enfatiza la medición y evaluación de los resultados, más que en los inputs. Requiere establecer métricas de desempeño y vincular directamente los recursos asignados con los resultados esperados. Por lo tanto, permite una evaluación objetiva del desempeño, mejora la trazabilidad de la inversión, facilita la optimización de recursos y optimiza las tomas de decisiones basadas en datos.

Para empresas medianas y grandes en México, el uso de Aspel COI junto con un presupuesto flexible proporciona la estructura necesaria para anticiparse a variaciones en el mercado y mantener el control financiero. Aspel COI facilita el control continuo y la integración de reportes financieros, mientras que el presupuesto flexible permite realizar ajustes conforme a la evolución del negocio durante el año.

Ambos elementos combinados pueden garantizar que el presupuesto anual se mantenga alineado con los objetivos estratégicos y financieros de la organización, proporcionando un marco sólido para la toma de decisiones y el ajuste rápido ante cambios en el entorno económico.

¿Cómo ajustar el presupuesto para emprender un negocio con bajo capital?

El emprendimiento con recursos limitados requiere una planificación meticulosa. La clave está en priorizar los gastos esenciales y mantener una estructura inclinada durante los primeros meses de operación.

Una estrategia efectiva es comenzar con un modelo de gastos mínimo viable, donde se identifiquen los costos absolutamente necesarios. Puede incluir:

- Priorizar gastos operativos críticos.

- Implementar un modelo de costos variables.

- Usar tecnologías costeables para reducir inversiones iniciales.

- Establecer alianzas estratégicas para compartir recursos.

Diferencias entre los presupuestos anuales para pymes, startups y grandes empresas

Elementos clave de un modelo de presupuesto anual empresarial

Asignación de recursos y definición de prioridades financieras

El proceso de asignación debe comenzar con una evaluación detallada de las necesidades operativas y los objetivos.

La priorización debe considerar:

- Inversiones críticas para el crecimiento.

- Mantenimiento de operaciones actuales.

- Desarrollo de nuevas capacidades.

- Reservas para contingencias.

Es fundamental establecer un sistema de ponderación que permita evaluar cada solicitud de recursos, según su impacto potencial en los resultados del negocio.

Control de gastos y medición de resultados financieros

Un sistema efectivo de control de gastos requiere una estructura multinivel que combine elementos preventivos y correctivos. En el preventivo se deben establecer políticas claras de autorización y límites de gasto por nivel jerárquico y tipo de erogación.

Las políticas deben documentarse en un manual de procedimientos que sea accesible para todos los involucrados en el proceso de gasto.

El monitoreo continuo debe apoyarse en herramientas que permitan el seguimiento de las erogaciones. Es crucial establecer umbrales de variación aceptables para diferentes categorías de gasto, considerando la naturaleza del negocio y la estacionalidad.

La medición de resultados debe integrar métricas tradicionales e indicadores avanzados de desempeño:

- Comparativos mensuales y acumulados contra presupuesto.

- Análisis de tendencias y estacionalidad.

- Evaluación de eficiencia en el uso de recursos.

- Impacto de las iniciativas de reducción de costos.

- Benchmarking interno y externo.

¿Qué es un fondo de reserva?

El fondo de reserva funciona como un colchón financiero para situaciones imprevistas u oportunidades estratégicas. Sirve como respaldo para emergencias operativas, fluctuaciones estacionales y proyectos estratégicos.

Comúnmente, representa entre 3 y 6 meses de gastos operativos.

Estrategias para ajustar el presupuesto anual en entornos de alta variabilidad económica

En un entorno volátil, la gestión presupuestaria requiere un enfoque multifacético que combine flexibilidad con control. La primera línea de defensa consiste en establecer escenarios con diferentes supuestos macroeconómicos y condiciones de mercado, y se deben actualizar periódicamente.

Mantener reservas estratégicas son fundamentales para tener un colchón financiero que apacigüe el impacto de cambios bruscos en el entorno. Deben gestionarse activamente, considerando la liquidez para la operación y las oportunidades de inversión.

Por último, la diversificación de fuentes de ingreso y la flexibilización de la estructura de costos son estrategias complementarias esenciales. Busca incrementar la proporción de costos variables versus fijos, para una mayor capacidad de adaptación.

Importancia del presupuesto anual en la planeación estratégica de la empresa

El presupuesto anual representa la traducción financiera de la estrategia empresarial, funcionando como guía para la toma de decisiones y la asignación de recursos.

Bien estructurado, el presupuesto:

- Alinea recursos con objetivos estratégicos.

- Facilita la medición del desempeño.

- Permite anticipar necesidades financieras.

- Proporciona base para el control interno.

Ejemplos de modelos de presupuesto anual y formatos para empresas en México

Modelo de presupuesto para empresas de diferentes sectores: servicios, retail, manufactura y tecnología

¿Cómo optimizar el presupuesto anual para el crecimiento empresarial?: consejos para 2025

- Implementa tecnologías de automatización.

- Adopta modelos predictivos basados en la Inteligencia Artificial.

- Integra análisis de Big Data en tu planificación.

- Desarrolla presupuestos ágiles y adaptables.

- Utiliza dashboards en tiempo real.

- Implementa sistemas de alerta temprana.

- Establece KPI’s predictivos.

- Fortalece la ciberseguridad en sistemas financieros.

Adaptando el presupuesto anual a la tecnología y automatización de procesos

La transformación digital en la gestión presupuestaria es un cambio fundamental para la planificación y control de los recursos financieros. La integración de tecnologías avanzadas optimiza los procesos tradicionales y abre nuevas posibilidades para la toma de decisiones y la anticipación de escenarios financieros.

La automatización de procesos presupuestarios empieza con la implementación de sistemas que centralicen la información y eliminen la necesidad de múltiples hojas de cálculo dispersas. Herramientas que te permitan dar un seguimiento continuo a la situación financiera de tu empresa son una necesidad básica para mantener en control los gastos y mantenerte alineado al presupuesto.

Esta transformación requiere una evolución. Atrévete a dar el paso y descarga la versión de prueba gratis de Aspel COI para que descubras lo fácil que es mantener tus finanzas en control con el aliado ideal.