Si tienes trabajadores, la PTU no solo es una obligación, también es una oportunidad para disminuir tus pagos provisionales del Impuesto Sobre la Renta (ISR).

En este artículo aprenderás, qué es la PTU pagada en el ejercicio, cómo aplicarla correctamente para disminuir el ISR mensual y los errores críticos que debes evitar para no perder este beneficio fiscal.

¿Qué es la PTU pagada en el ejercicio?

La Participación de los Trabajadores en las Utilidades (PTU) es el monto de utilidades que una empresa o persona física con actividad empresarial entrega efectivamente a sus trabajadores durante el año fiscal en curso.

Para efectos fiscales, es importante distinguir entre:

- PTU generada: se calcula con base en la utilidad fiscal del año anterior

- PTU pagada: es el dinero que realmente entregas en el año actual

En la práctica, cuando se realiza el reparto (mayo o junio), ese monto se convierte en una disminución mensual que permite reducir la base del ISR en los meses restantes del ejercicio.

¿Cómo afecta la PTU pagada en el ejercicio en los pagos provisionales de ISR?

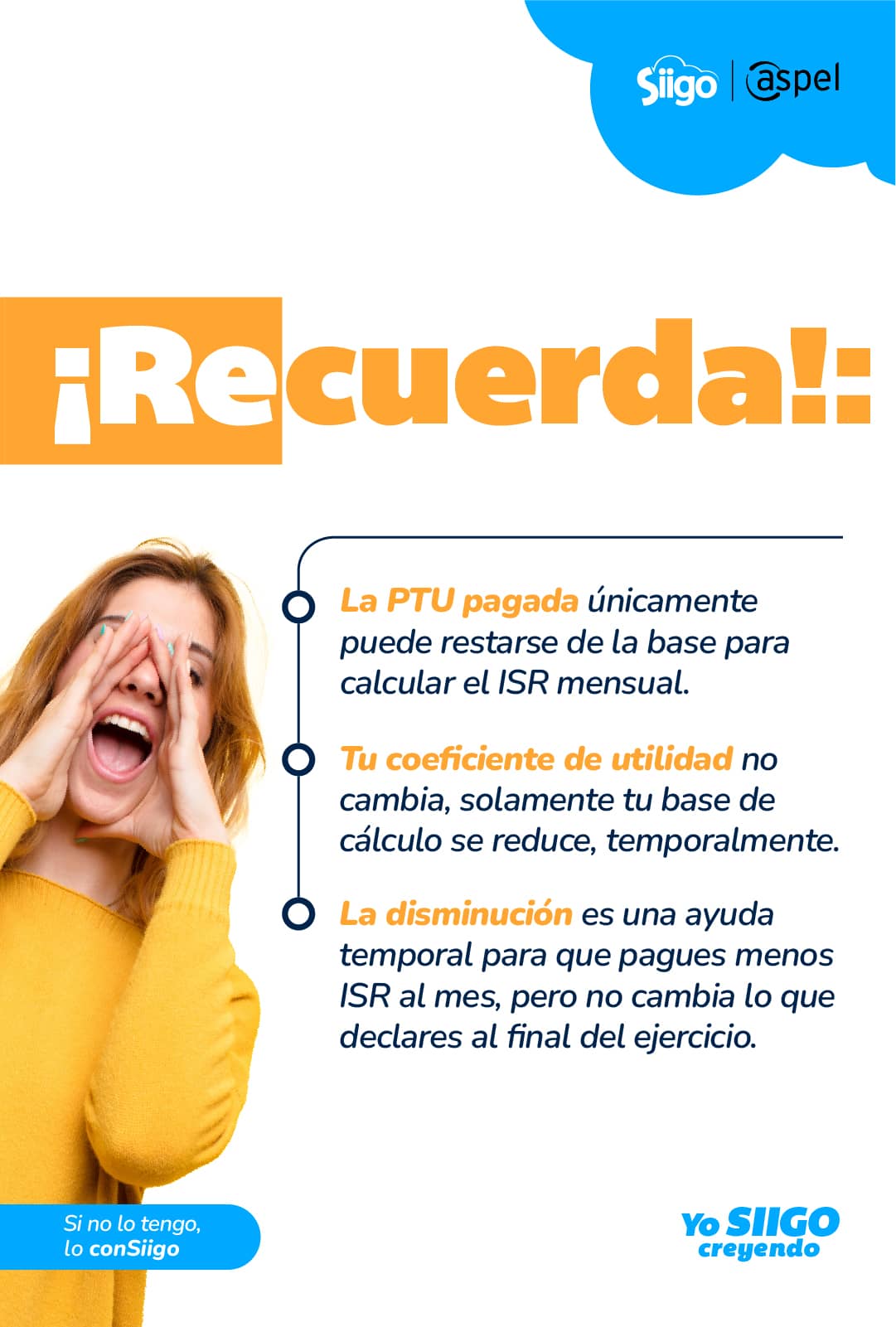

La PTU pagada en el ejercicio funciona como una disminución directa de la utilidad fiscal mensual, lo que reduce el ISR a pagar en cada periodo.

En la práctica, el monto de PTU que ya fue pagado se divide entre los meses restantes del año y se resta mes a mes en el cálculo del impuesto. Esto provoca que la base sobre la que se calcula el ISR sea menor.

El impacto es claro: pagas menos ISR cada mes y mejoras tu flujo de efectivo, sin necesidad de aplicar deducciones adicionales.

Para aplicarlo correctamente en el cálculo del ISR:

- Calcula los ingresos acumulables del mes.

- Aplica el coeficiente de utilidad.

- Obtén la utilidad fiscal.

- Resta la parte proporcional de la PTU pagada.

- Calcula el ISR sobre la base ajustada.

Para más detalle sobre este proceso, puedes consultar cómo calcular el ISR en México.

Ejemplo práctico:

- Ingresos acumulados: $1,000,000

- Coeficiente de utilidad: 0.30

Utilidad fiscal inicial:

$1,000,000 × 0.30 = $300,000

Ahora supongamos:

- PTU pagada en mayo: $80,000

- Meses restantes del año: 8

Disminución mensual:

$80,000 ÷ 8 = $10,000

Nueva utilidad fiscal mensual:

$300,000 – $10,000 = $290,000

En lugar de pagar ISR sobre los $300,000, la base gravable se reduce a $290,000. Este ajuste reduce el flujo de efectivo destinado a impuestos, mejorando la liquidez inmediata.

Aplicación en personas morales y físicas

La PTU ISR México tiene calendarios y reglas de aplicación específicas según el tipo de contribuyente:

Personas morales:

- Pagan PTU en mayo.

- Aplican la disminución desde mayo

Personas físicas:

- Pagan PTU en junio.

- Aplican la disminución desde junio

¿Quiénes no aplican a este beneficio?

- Contribuyentes en Régimen Simplificado de Confianza (RESICO).

- Negocios sin trabajadores

Errores comunes al declarar la PTU pagada en el ejercicio

Omisión de la disminución en pagos provisionales

Muchos contribuyentes pierden la oportunidad de reducir su carga fiscal mensual por no aplicar correctamente la disminución de la PTU pagada en el ejercicio. Al no realizar este ajuste en la base gravable de sus pagos provisionales, terminan pagando un ISR mensual más elevado del que legalmente les corresponde, afectando directamente su flujo de efectivo.

También te puede interesar leer: Guía de gastos no deducibles.

Registro en el ejercicio incorrecto

Un error frecuente es confundir el ejercicio en que se genera la PTU con el ejercicio en que se paga, lo que lleva a registrarla en el periodo equivocado. La regla es clara: la PTU solo puede disminuir pagos provisionales de ISR en el ejercicio en el que se paga, no en el que se generó. Esto es clave para lograr un cierre fiscal en México exitoso.

Recomendaciones fiscales para aprovechar la PTU pagada en el ejercicio

Optimiza tu PTU ISR México con estas acciones clave:

- Valida el pago efectivo: Asegúrate de que la PTU esté pagada y timbrada. Sin esto, no puedes disminuir el ISR.

- Aplicación mensual proporcional: Divide el monto pagado entre los meses restantes del año para una reducción constante de la carga fiscal.

- Control de saldos: Mantén un registro del monto total de PTU pagada vs. el remanente por disminuir para evitar errores en los pagos provisionales.

- Automatización técnica: Usa un software contable que aplique automáticamente la PTU en cada pago provisional y evite omisiones.

Uso de software contable para el cálculo y declaración

Un software contable como COI puede facilitarte el registro correcto de la PTU pagada en el ejercicio en tu contabilidad y calcular automáticamente los pagos provisionales de ISR, aplicando la disminución correspondiente.

Esto te permitirá reducir errores, mejorar el cumplimiento fiscal y ahorrar tiempo en los cálculos.

Por otro lado, para gestionar el reparto correcto de utilidades conforme a la ley, usar sistemas de nómina como NOI es fundamental. Esta herramienta permite calcular de manera precisa la PTU que pagarás en el ejercicio, considerando cada aspecto y requisito, y generando reportes detallados sobre los movimientos.

Usarlo en conjunto con COI te garantizará una gestión financiera y fiscal más eficiente, gracias a sus funciones de integración.