Declaración DIOT: reporte, presentación y envío mensual

La Declaración Informativa de Operaciones con Terceros (DIOT) es una obligación fiscal mensual en la que se reporta al Servicio de Administración Tributaria (SAT) los detalles del Impuesto al Valor Agregado (IVA) en operaciones realizadas con proveedores.

En este artículo veremos qué implica la DIOT, quiénes están sujetos a presentarla y los detalles actualizados sobre sus cambios para 2026.

¿Qué es la DIOT?

La DIOT es una declaración informativa mediante la cual los contribuyentes sujetos informan mensualmente las operaciones realizadas con terceros que generan efectos en el IVA.

Es una obligación establecida en el artículo 32 de la Ley del IVA (LIVA), el cual establece el deber de proporcionar información sobre el pago, retención, acreditamiento y traslado del IVA en las operaciones efectuadas.

Además, en esta declaración se reporta, por proveedor, el monto de las operaciones y el IVA correspondiente según su naturaleza.

Te puede interesar: Contabilidad electrónica para emprendedores

Importancia de la DIOT

La DIOT forma parte del esquema de control del IVA previsto en la legislación fiscal. Le permite al SAT monitorear las transacciones comerciales y el cumplimiento del pago del IVA en las actividades entre proveedores, clientes y acreedores.

Es una herramienta de fiscalización para identificar discrepancias y actividades sospechosas que puedan indicar evasión fiscal. Por eso, su correcta presentación garantiza que el IVA acreditado coincida con el trasladado por los proveedores, evitando diferencias que comprometan la situación fiscal.

¿Qué implica declarar la DIOT?

La DIOT implica presentar mensualmente la información correspondiente al periodo inmediato anterior a través de una plataforma establecida por el SAT.

El cumplimiento de esta obligación incluye reportar operaciones gravadas, exentas, a tasa 0%, IVA acreditable y, en su caso, IVA retenido, conforme a las disposiciones aplicables de la LIVA y las reglas operativas previstas en la Resolución Miscelánea Fiscal (RMF).

Tipos de operaciones y terceros que debes reportar en la DIOT

Conforme a la LIVA, deben informarse las operaciones que impliquen:

- Actos o actividades gravadas conforme al artículo 1 (enajenación de bienes, prestación de servicios independientes, otorgamiento del uso o goce temporal de bienes e importación de bienes o servicios).

- Operaciones sujetas a retención del IVA conforme al artículo 1-A.

- Importaciones en términos del artículo 24.

- Operaciones gravadas a tasa 0%, de acuerdo con el artículo 2-A.

- Actos exentos previstos en el artículo 9.

Por otro lado, la DIOT distingue los siguientes tipos de tercero:

- Proveedor nacional: persona física o moral residente en territorio nacional.

- Proveedor extranjero: residente en el extranjero sin establecimiento permanente en México.

- Proveedor global: cuando se reportan operaciones menores que pueden agruparse conforme a especificaciones técnicas del sistema.

- Proveedor con retención de IVA: cuando exista la obligación de retener el impuesto.

¿Quiénes están obligados a presentar la DIOT?

- Personas físicas que realicen actividades empresariales, profesionales o de arrendamiento, cuando efectúen actos o actividades gravadas por el IVA.

- Personas morales que realicen actos o actividades gravadas conforme al artículo 1 de la LIVA.

- La Federación, las entidades federativas, los municipios y sus organismos descentralizados, cuando realicen actos o actividades por los que se deba pagar el IVA o efectúen retenciones conforme al artículo 1-A de la misma ley.

¡Conoce los detalles sobre RESICO persona física!

¿Quiénes están exentos a presentar la DIOT?

- Determinadas personas físicas con actividades empresariales, profesionales o de arrendamiento cuyos ingresos totales en el ejercicio inmediato anterior no excedan de 4 millones de pesos (o que estimen no superar dicho monto al iniciar actividades), conforme a la regla 2.8.1.17 de la RMF 2026.

- Los contribuyentes que, en el periodo correspondiente, no realicen actos o actividades gravadas por el IVA ni efectúen operaciones con terceros que generen impuesto trasladado, acreditable o retenido.

¿Cuáles son las sanciones y consecuencias por no presentar la DIOT?

De acuerdo con los artículos 81 y 82, fracción XXVI, del Código Fiscal de la Federación (CFF), no presentar la DIOT, hacerlo fuera del plazo, o presentarla con errores o incompleta, resulta en una multa que va de los $14,880 a $29,750.00.

En caso de una reincidencia, la multa aumentará al 100% por cada incumplimiento.

¿Cuáles son las novedades de la DIOT para 2026?

Para 2026 no hubo cambios en la DIOT, sin embargo, es importante considerar las modificaciones que sucedieron en 2025 y que siguen vigentes:

- Presentación de la DIOT por medio de la plataforma en línea, sustituyendo la aplicación que se debía descargar.

- Envío de hasta 40 mil registros, sin necesidad de acudir a las oficinas del SAT.

- 30 campos nuevos para la Carga Batch.

- Nuevas claves para operaciones:

02- Enajenación de bienes.

07- Importación de bienes o servicios.

08- Importación por transferencia virtual.

87- Operaciones globales.

- Actualización del catálogo de país.

- División de IVA Acreditable e IVA No Acreditable.

- Mayores detalles en la información para el IVA No Acreditable.

¿Cómo presentar tu declaración DIOT en la plataforma?

Primero que nada, para realizar la presentación de la DIOT es necesario tener la e.firma vigente.

1. Accede al portal del SAT e ingresa al menú de “Declaraciones para personas” o “Declaraciones para empresas”, según sea tu caso.

2. Despliega las opciones bajo el trámite de “Informativas” y selecciona “Informativa de operaciones con terceros (DIOT)”. Se desplegará la información con el enlace a la nueva plataforma.

3. Una vez dentro de la herramienta, selecciona “Presentar declaración” en el menú superior.

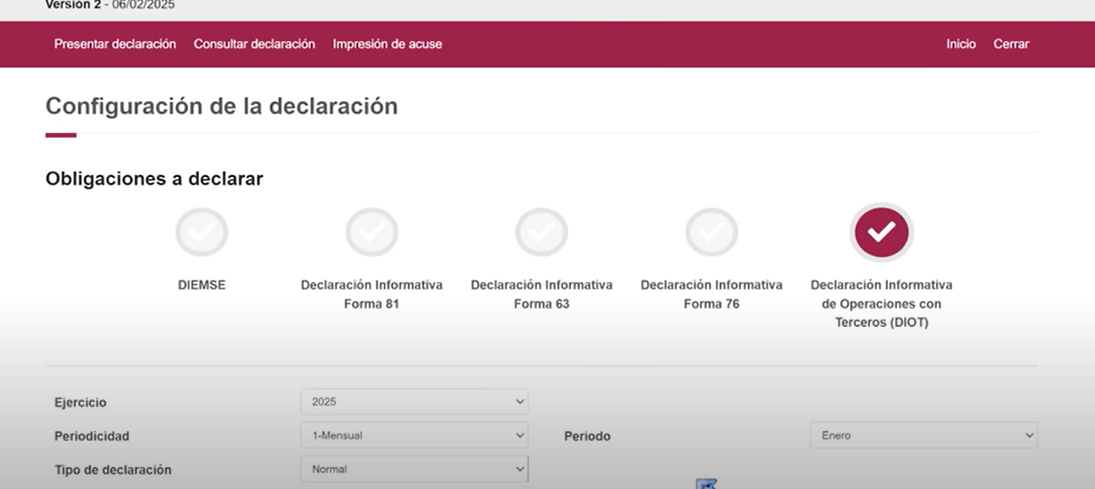

4. Selecciona la Declaración Informativa de Operaciones con Terceros (DIOT). Se desplegarán los campos para que definas el ejercicio, la periodicidad, el periodo y el tipo de declaración.

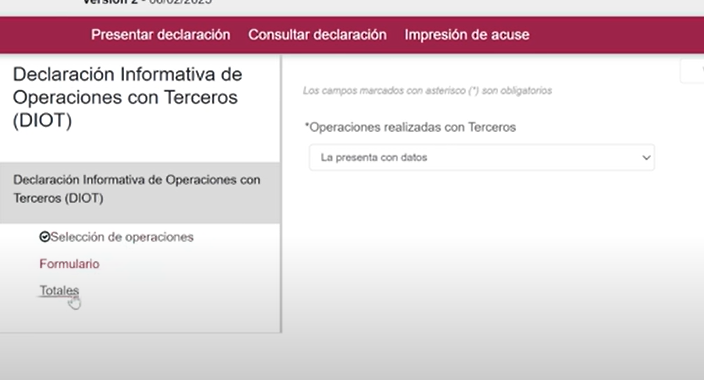

5. En pantalla aparecerá “Operaciones realizadas con Terceros”, selecciona entre “La presenta con datos” o “La presenta sin operaciones”, según sea tu caso.

6. Si seleccionas “La presenta con datos”, en el menú vertical izquierdo se habilitarán las opciones de “Formulario” y “Totales”.

7. En la sección de “Formulario” se agrega la información de los proveedores. Puedes hacerlo manualmente o “Agregar desde archivo”, refiriéndose a la Carga Batch.

7.1 Si eliges la opción de agregar manualmente, por cada proveedor debes llenar las secciones de:

– Datos del tercero declarado.

– Valor de actos o actividades.

– IVA acreditable.

– IVA no acreditable.

– Datos adicionales.

8. Al terminar de cargar la información, dirígete a “Totales”. Te mostrará el resumen de los cálculos con los datos ingresados.

9. Finalmente, da clic en “Enviar Declaración”, situado en la parte superior. El sistema te generará un acuse de recibo como constancia de la presentación.

Ante cualquier duda, te sugerimos buscar asesoría profesional para asegurarte de llenar el aplicativo correctamente.

¿Cuál es la periodicidad y los plazos para declarar la DIOT?

La DIOT se presenta cada mes inmediato posterior al que corresponda el periodo. Es decir, si harás el reporte de las operaciones de enero, tienes hasta el último día de febrero para presentarlo.

Sin embargo, según el tipo de actividades, hay dos periodicidades diferentes:

- Mensual: personas físicas y personas morales.

- Semestral: personas morales con ingresos por actividades agrícolas, silvícolas, ganaderas y de pesca.

Principales dudas sobre la presentación de la DIOT

¿Cómo recuperar y consultar folios de DIOT presentadas?

Puedes recuperar los folios de tus declaraciones DIOT presentadas desde el portal del SAT. Solo necesitas:

- Ingresar al portal del SAT y dirigirte a “Otros trámites y servicios”.

- Haz clic en “Servicios electrónicos” y selecciona “Transacciones de declaraciones y pagos que haz realizado para cubrir tus obligaciones fiscales”. Necesitarás iniciar sesión con tu e.firma o contraseña.

- Selecciona la opción “Declaración Informativa de Declaraciones con Terceros (DIOT)” e ingresa las fechas del periodo que necesitas encontrar.

El sistema arrojará las declaraciones presentadas durante el periodo establecido, mostrando: ejercicio, periodo, fecha de presentación y folio.

¿Cómo reimprimir el acuse de la DIOT?

Para reimprimir tu acuse de la DIOT necesitas tener a la mano el folio para hacer la consulta. Teniéndolo, ingresa al portal del SAT y da clic en “Otros trámites y servicios”.

Posteriormente, despliega el menú de “Servicios electrónicos” y selecciona “Reimprime tus acuses de declaraciones presentadas”. Toma en cuenta que necesitarás iniciar sesión con tu e.firma o contraseña.

¿Qué significa tipo de operación DIOT?

El tipo de operación en la DIOT se refiere al tipo de actividad por la cual se está declarando el impuesto. Es una forma que tiene el SAT para identificar las operaciones comerciales de los contribuyentes, por ejemplo:

- Prestación de servicios profesionales.

- Uso o goce temporal de bienes.

¿Por qué el SAT solicita este tipo de declaraciones?

El SAT utiliza la DIOT para verificar la veracidad de las operaciones reportadas y asegurar el cumplimiento del pago o retención del IVA. En otras palabras, es un medio para combatir la evasión fiscal.

¿Qué es la Carga Batch?

La Carga Batch es una facilidad que ofrece la plataforma de la DIOT para importar un archivo .txt con la información del IVA de los proveedores. Permite llenar el aplicativo de una forma más automatizada.

¿Cuáles son las mejores prácticas para la presentación de la DIOT?

Uso de herramientas digitales para la DIOT

La gestión manual de información incrementa el riesgo de errores los registros y clasificaciones del IVA, por lo tanto, apoyarte de herramientas digitales permite concentrar los CFDI y clasificar las operaciones conforme a su tratamiento fiscal.

Implementar un sistema contable facilita la extracción ordenada de información por proveedor, periodo y tipo de operación, simplificando la integración del archivo de carga masiva.

Conciliaciones mensuales

Realizar conciliaciones mensuales entre los CFDI recibidos, pólizas contables y registros de IVA permite verificar que los montos acreditables coincidan con lo efectivamente trasladado por los proveedores. Es una práctica que asegura la reducción de errores o discrepancias al momento de enviar la DIOT.

Automatización de reportes en Aspel COI

El uso de COI permite estructurar la información conforme a los requisitos técnicos de la DIOT. A través de la configuración de parámetros para las cuentas contables e impuestos, es posible generar reportes que distinguen automáticamente el IVA acreditable, no acreditable y retenido.

Además, permite generar el archivo .txt en segundos para hacer la Carga Batch, optimizando el tiempo para cumplir con la obligación de la DIOT.

Revisión continua de catálogos y validaciones

La actualización periódica es esencial. Verificar que los RFC estén activos, que los CFDI estén correctamente emitidos y que las tasas de IVA aplicadas correspondan al tratamiento fiscal real evita rechazos en el aplicativo.

Asimismo, es recomendable revisar los catálogos internos del sistema contable (cuentas, tasas y configuraciones de impuestos), para asegurar que reflejen correctamente la naturaleza de cada operación.

Una validación preventiva antes del envío disminuye inconsistencias en la información declarada.