Descubre qué gastos son deducibles según el tipo de persona física

Una de las preguntas más comunes entre contribuyentes es: “¿qué gastos puedo deducir como persona física?”. Entenderlos es clave porque algunos egresos pueden ayudarte a reducir el monto del Impuesto Sobre la Renta (ISR) que debes pagar anualmente.

Los gastos deducibles para personas físicas son aquellos que la autoridad fiscal permite restar de tus ingresos acumulables, siempre que cumplan con ciertos requisitos. Esto significa que no tributas por el total de tus ingresos, sino sobre una base ajustada, lo que se traduce en un menor pago de impuesto.

En este artículo, veremos más a detalle este beneficio fiscal para que puedas aprovecharlo correctamente y reducir tu carga tributaria.

¿Qué significa que un gasto sea deducible de impuestos?

Decir que un gasto es deducible significa que puedes restarlo de tus ganancias al calcular cuánto debes pagar de ISR. Es un beneficio fiscal que permite reducir la base gravable, disminuyendo el monto a pagar de impuesto.

Por ejemplo, si durante el ejercicio fiscal obtuviste un total de 50 mil pesos, pero tienes derecho a deducir $10 mil, el ISR no se calculará sobre los $50 mil, sino sobre los $40 mil. Al aplicar el porcentaje de impuesto sobre una cantidad menor, consecuentemente la carga fiscal disminuye.

En México, los gastos deducibles se dividen principalmente en:

- Deducciones personales: aplican a cualquier persona física, sin importar su actividad económica.

- Deducciones autorizadas: varían según el tipo de ingreso o régimen fiscal.

Las deducciones autorizadas son reguladas por el Servicio de Administración Tributaria (SAT) y para ser aplicables, deben cumplir requisitos específicos como:

- Ser un gasto relacionado con tu actividad.

- Ser pagado mediante medios electrónicos.

- Contar con su CFDI que lo respalde.

- Estar registrado correctamente en la contabilidad.

A continuación, veremos más detalles sobre las deducciones personales y las deducciones autorizadas, pero te recomendamos acercarte a un profesional contable para una asesoría personalizada sobre qué gastos puedes deducir como persona física.

Te invitamos a leer la guía de gastos no deducibles

Deducciones personales generales autorizadas por el SAT

Independientemente del régimen fiscal en el que tributes, como persona física puedes aplicar las deducciones personales.

Son gastos deducibles para personas físicas pensadas en reducir la carga tributaria conforme a los gastos hechos para cubrir necesidades básicas, pero también incluyen algunas condiciones y deben cumplir ciertos requisitos. Por ejemplo, algunas deducciones personales son:

Salud:

- Honorarios médicos, dentales, psicológicos y de nutrición.

- Gastos hospitalarios y análisis clínicos.

- Honorarios de enfermería.

- Lentes ópticos graduados.

- Primas de seguros de gastos médicos.

Son gastos deducibles cuando hayan sido efectuados para ti, tu cónyuge o concubino/a, padres, abuelos, hijos o nietos.

Educación:

- Colegiaturas en instituciones educativas privadas con validez oficial de estudios (de preescolar hasta bachillerato).

Dentro de estos gastos deducibles para persona física no se incluyen los pagos por inscripción o reinscripción y tienen un monto límite, de acuerdo con el nivel escolar.

Otros gastos deducibles personales:

- Intereses reales pagados por créditos hipotecarios.

- Donativos a instituciones autorizadas.

- Aportaciones voluntarias para el retiro (Afore o planes de pensión).

- Impuestos locales sobre salarios (hasta el 5%).

Descubre a fondo las deducciones personales dando clic aquí

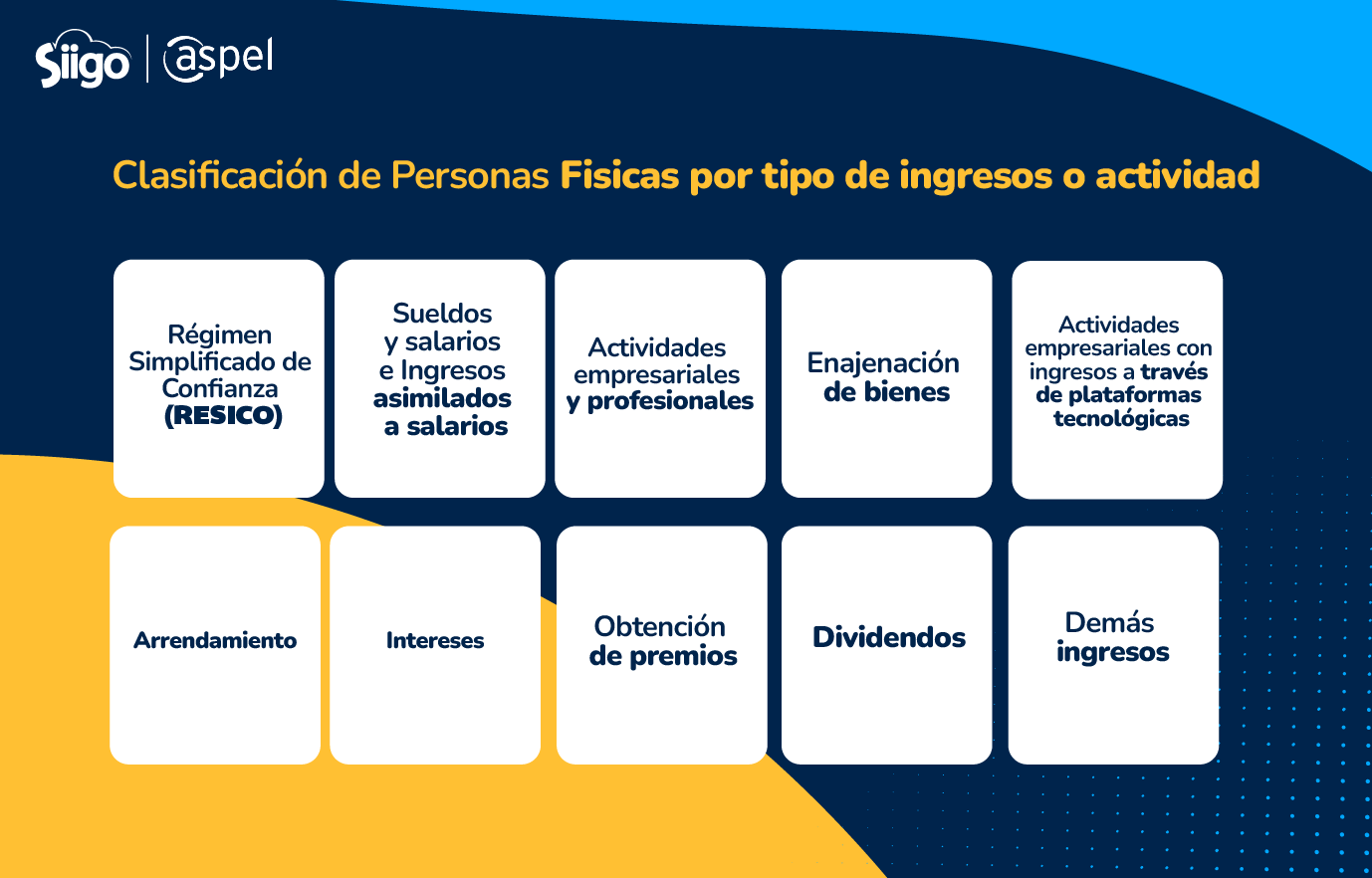

¿Cómo se divide el régimen de personas físicas?

Dentro del esquema de persona física, los regímenes fiscales se clasifican de acuerdo con su actividad e ingresos:

Deducciones específicas por régimen fiscal

Como vimos anteriormente, además de las deducciones personales, existen gastos deducibles autorizados que aplican únicamente a ciertos regímenes fiscales de personas físicas. Estas deducciones están previstas en el Título IV de la Ley del Impuesto Sobre la Renta y varían de un régimen a otro.

Además, no todos los regímenes de persona física tienen el beneficio de aplicar gastos deducibles adicionales a las personales. Por ejemplo:

- El régimen de salarios y sueldos solo pueden aplicar las deducciones personales.

- Contribuyentes bajo el Régimen Simplificado de Confianza (RESICO), obtención de premios, dividendos o demás ingresos, no tienen definidas deducciones autorizadas.

En las siguientes secciones, desglosaremos los gastos deducibles aplicables según el régimen fiscal para personas físicas, así como el artículo de la Ley del Impuesto Sobre la Renta donde podrás encontrar la información legal.

Actividad empresarial

El régimen de Actividades empresariales y profesionales abarca a los contribuyentes que reciben ingresos por:

- Actividades empresariales: comerciales, industriales, agrícolas, ganaderas, de pesca y silvícolas.

- Servicios profesionales: servicio personal independiente y no sea salario.

En el artículo 103 de la LISR se detalla que, como persona física en este régimen, se pueden deducir:

- Devoluciones, descuentos o bonificaciones.

- Adquisición de mercancías, materias primas, productos semiterminados o terminados, que usen para su actividad o prestación de servicios.

- Intereses pagados, incluso por préstamos para la actividad o servicio profesional.

- Cuotas de Seguridad Social (IMSS).

- Pagos por el impuesto local sobre ingresos.

Sin embargo, es necesario tomar en cuenta que el artículo 105 indica requisitos adicionales que deben cumplir dichos gastos para aplicar la deducción, como:

- Efectivamente erogadas en el ejercicio del que se trate.

- Que sean indispensables para la actividad.

- Que se resten solo una vez.

Arrendamiento

El capítulo III de la LISR se enfoca en los lineamientos generales para quienes tributan bajo el régimen de arrendamiento. En el artículo 114 se definen los ingresos considerados por el uso o goce temporal de bienes inmuebles:

- Los provenientes del arrendamiento o subarrendamiento.

- Por otorgar a título oneroso el uso o goce temporal de bienes inmuebles.

- Rendimientos de certificados de participación inmobiliaria no amortizables.

Por otro lado, el artículo 115 define los gastos deducibles para las personas físicas bajo este régimen:

- El pago del impuesto predial, así como contribuciones locales de mejoras, planificación o cooperación para obras públicas.

- Impuesto local pagado sobre los ingresos por el arrendamiento.

- Gastos de mantenimiento, que no impliquen mejoras o adicionales.

- Intereses reales pagados por préstamos para la compra, construcción o mejoras del inmueble, siempre que esté respaldado por el comprobante fiscal correspondiente.

- Salarios, comisiones y honorarios.

- Primas de seguros para el inmueble.

- Inversiones en construcciones, adiciones y mejoras.

Enajenación de bienes

Las personas físicas que obtengan ingresos por enajenación de bienes pueden encontrar sus gastos deducibles autorizados en el artículo 121 de la LISR, donde se especifican:

- El costo comprobado de adquisición.

- Inversiones en construcciones, mejoras y ampliaciones.

- Gastos notariales, impuestos y derechos, el impuesto local por ingresos, así como los gastos de avalúo.

- Comisiones y mediaciones con motivo de la adquisición o enajenación del bien.

Toda la información relacionada al régimen de ingresos por enajenación de bienes se encuentra descrita en el capítulo IV de LISR.

Adquisición de bienes

Los ingresos considerados por adquisición de bienes son:

- Adquisición por prescripción.

- Construcciones, instalaciones o mejoras que queden a beneficio del propietario.

Y, el artículo 131 de la LISR establece las siguientes deducciones autorizadas:

- Contribuciones locales y federales, con excepción del Impuesto Sobre la Renta.

- Gastos notariales para la adquisición.

- Comisiones y mediaciones.

Estructura de la Ley del Impuesto Sobre la Renta

La Ley del Impuesto Sobre la Renta regula ingresos, gastos deducibles, acreditamientos, retenciones y la mecánica del cálculo del impuesto. Además, incluye capítulos enfocados en los requisitos generales sobre los gastos deducibles para personas físicas y disposiciones sobre la presentación de la declaración anual.

A continuación, te damos un índice específico sobre el Título IV, referente a las disposiciones para las personas físicas, que te podrá servir para explorar esta ley de una forma más sencilla.

Ordena tus finanzas y cumple con el pago de impuestos con las herramientas adecuadas

Cumplir con todo lo que el SAT pide puede ser abrumador, especialmente cuando hablamos de requisitos en tus gastos, en tus documentos, etc. Aprovechar la tecnología es la mejor forma de prepararte y asegurar el correcto cumplimiento de las obligaciones fiscales.

Con un software contable como COI puedes llevar el registro y seguimiento de tus gastos para identificar fácilmente qué gastos podrás deducir, además de disfrutar el resto de las funciones enfocadas en mantener la organización de tu contabilidad. Regístrate a una prueba gratuita de 30 días para ver lo fácil que es optimizar la carga fiscal con la herramienta adecuada.