Guía completa PTU 2026: ¿cómo calcular el reparto de utilidades paso a paso?

La Participación de los Trabajadores en las Utilidades (PTU) es una obligación constitucional fundamentada en el artículo 123 de la Constitución y en los artículos 117 al 131 de la Ley Federal del Trabajo (LFT). Implica repartir el 10% de la renta gravable del ejercicio fiscal anterior entre los trabajadores.

En este artículo veremos el proceso completo para calcular la PTU, ejemplos y detalles sobre casos especiales.

¿Qué es la PTU y quién está obligado a pagarlo?

El reparto de utilidades en México, o PTU, es el derecho de los trabajadores a recibir un monto proporcional de las utilidades generadas por la empresa en la que trabajaron durante el ejercicio fiscal.

Los contribuyentes obligados a realizar la repartición de utilidades son:

- Personas físicas con actividad empresarial que tengan trabajadores.

De acuerdo con la LFT y el SAT, la obligación existe siempre que se tengan empleados a su servicio y haya una utilidad mínima de 300 mil pesos en el ejercicio fiscal.

¿Quiénes NO tienen derecho a la PTU?

El artículo 127 de la LFT establece cuáles son los trabajadores que no participan en el reparto de utilidades, como son:

- Directores, administradores y gerentes generales.

- Trabajadores temporales que hayan laborado menos de 60 días en el año.

- Empleados del sector público.

- Profesionistas que presten servicios por honorarios.

¿Cuándo se paga la PTU en México?

La PTU se paga dentro de los 60 días siguientes a la fecha en que deba pagarse el ISR anual. Por lo tanto, los plazos varían para las personas físicas y las personas morales:

| Tipo de contribuyente |

Fecha límite de pago |

| Personas morales |

30 de mayo |

| Personas físicas |

29 de junio |

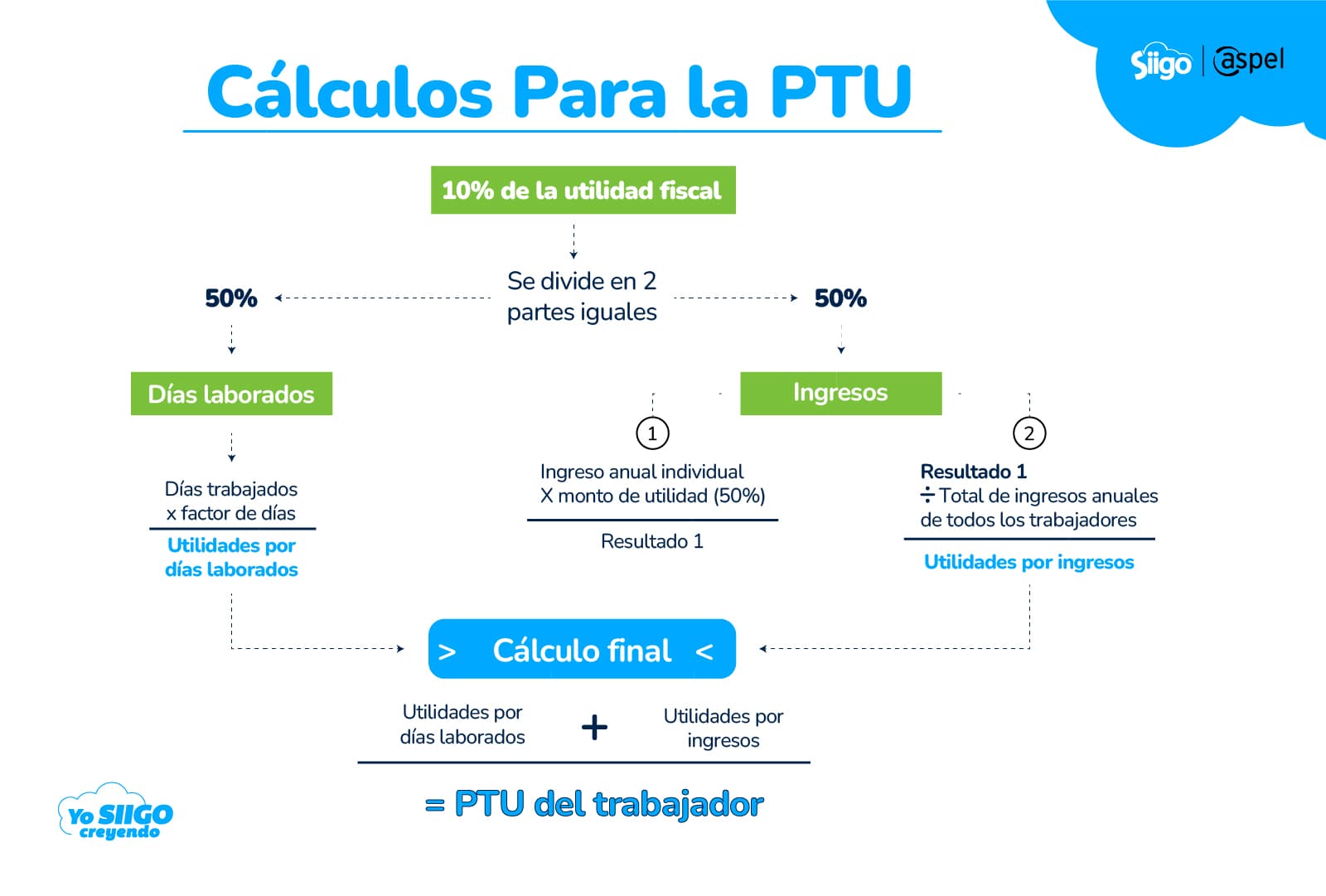

¿Cómo se calcula la PTU paso a paso?

El cálculo de la PTU se divide en tres etapas:

- Determinar la renta gravable.

- Dividir el monto entre los trabajadores (50% por días y 50% por salario).

A continuación, veamos el cálculo desglosado en 3 partes: la utilidad fiscal, la utilidad por días laborados y la utilidad por ingresos; finalmente, uniremos los pasos en un ejemplo práctico.

¿Cómo se obtiene la renta gravable para la PTU?

La renta gravable es una utilidad fiscal determinada conforme al artículo 9 de la Ley del ISR. Su fórmula base es:

|

Ingresos acumulables |

| (-) |

Parte no deducible de los ingresos exentos pagados a trabajadores |

| (-) |

Deducciones autorizadas |

| = |

Renta gravable para PTU |

Si el resultado es positivo, se aplica el 10% para determinar el monto de utilidades a repartir.

¿Cómo se calcula la PTU por días trabajados?

El segundo paso para calcular la PTU, es determinar la utilidad del trabajador por días laborados. Para este cálculo necesitamos multiplicar los días trabajados por el factor de días.

Días trabajados x factor de días

El factor de días se obtiene:

- Sumando el total de los días trabajados por todos los empleados.

- Dividiendo el monto de utilidad entre el total de días.

Teniendo el factor de días, se multiplica por los días trabajados individualmente para obtener el monto de utilidad correspondiente a cada empleado.

¿Cómo se calcula la PTU por salario?

El cálculo de PTU por ingresos necesita que tengamos el total anual de cada trabajador. Una vez sumados los salarios anuales:

- Multiplicamos el ingreso anual individual por la mitad de utilidad correspondiente al salario.

- El resultado anterior lo dividimos entre el ingreso anual total.

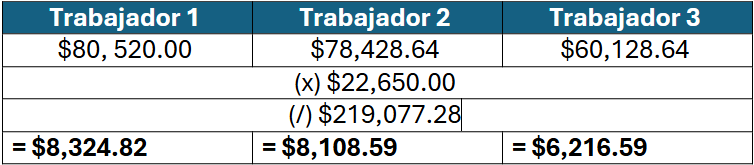

Ejemplo práctico de cálculo de PTU

Supongamos que el 10% destinado al PTU de una empresa es de 45,300.00 pesos. Este monto lo dividimos en dos partes iguales:

- $22,650.00 para el cálculo de PTU por días laborados.

- $22,650. 00 para el cálculo de PTU por ingresos.

En la empresa hay 3 empleados, con los siguientes días laborados e ingresos anuales:

- Trabajador 1 (T1): 365 días, $80,520.00 anuales.

- Trabajador 2 (T2): 312.85 días, $78,428.00 anuales.

- Trabajador 3 (T3): 195.53 días, $60,128.64 anuales.

Utilidad por días

Entonces, primero saquemos las utilidades por días, calculando el factor de días:

- Sumamos el total de días:

365 + 312.85 + 195.53 = 873.38

- Dividimos el monto de utilidad ($22,650.00) entre el total de días:

22,650.00 / 873.38 = 25.93 -> factor de días.

- Multiplicamos los días trabajados individualmente por el factor de días.

Así, el monto de utilidad por días de cada trabajador es de:

T1 = $9,464.45

T2 = $8,112.20

T3 = $5,070.09

Utilidad por salario

Ahora saquemos las utilidades por ingresos:

- Sumamos los ingresos anuales de cada trabajador:

$80,520.00 + $78,428.64 + $60,128.64 = $219,077.28

- Multiplicamos los ingresos anuales individuales por la otra mitad de la utilidad ($22,650.00). Y el resultado lo dividimos entre el ingreso anual total ($219,077.28):

Entonces, el monto de utilidad por ingresos de cada trabajador queda en:

T1 = $8,324.82

T2 = $8,108.59

T3 = $6,216.59

Finalmente, sumamos las dos utilidades calculadas para obtener el total de utilidad a repartir:

- T1: $9,464.45 (utilidades por días trabajadores) + $8,324.82 (utilidades por salario) = $17,789.27

- T2: $8,112.20 (utilidades por días trabajadores) + $8,108.59 (utilidades por salario) = $16,220.79

- T3: $5,070.09 (utilidades por días trabajadores) + $6,216.59 (utilidades por salario) = $11,286.68

Factores clave que afectan el cálculo del PTU

- Los salarios deben estar correctamente registrados y respaldados con los CFDI de nómina.

- Se deben considerar todos los aspectos referentes al tiempo de trabajo de cada uno de los colaboradores, tomando en cuenta ausencias justificadas e injustificadas.

- Los bonos y comisiones deben ser separados del salario base y no incluirse en el cálculo del PTU

- El monto de utilidades tiene como límite 3 meses del salario del trabajador o el promedio de la participación recibida en los últimos tres años.

¿El PTU paga ISR y cómo se timbra en el CFDI?

Los ingresos por utilidades sí son gravables para el ISR, teniendo una exención de hasta 15 veces la Unidad de Medida y Actualización (UMA).

Si el monto es mayor a las 15 UMAs, solo la cantidad excedente se grava con el ISR. En este caso, el CFDI debe desglosar el monto que corresponde a lo gravado, así como lo exento.

En el comprobante fiscal se deben usar los atributos de “ImporteGravado” e “ImporteExento” en el nodo de Percepción.

Así mismo, el pago de las utilidades se realiza por medio de una nómina extraordinaria. La prestación debe ingresarse siguiendo el catálogo de claves del CFDI de nómina para evitar inconsistencias en el timbrado de PTU.

Al emitir el comprobante por utilidades, se debe definir de la siguiente forma:

- Tipo de nómina: Extraordinaria, incluir en nómina ordinaria.

- Tipo de percepción: 003 – PTU.

¿Cuáles son las multas y consecuencias por no pagar PTU?

El artículo 994 de la Ley Federal del Trabajo establece que el patrón que incumpla con la obligación de pagar el PTU, estando sujeto a repartirlo, enfrentará una multa que va de las 250 a las 5,000 UMAs.

Para 2026 esto significa una multa que va de los $29,327.50 a los $586,550.00

La PTU y casos especiales

PTU en RESICO

Las personas morales bajo el régimen de RESICO también están sujetas a repartir PTU si generan la renta gravable.

Mientras que las personas físicas bajo el régimen de RESICO no están obligadas si tributan exclusivamente bajo ese régimen y no determinan una utilidad fiscal en términos del Título IV de la LISR.

PTU y outsourcing

Tras la reforma de subcontratación de 2021, la PTU debe pagarla el patrón que tenga la relación laboral directa.

Las empresas de servicios especializados reparten utilidades solo sobre su propia renta gravable.

PTU con pérdida fiscal

Si no existe renta gravable positiva, el contribuyente que sea patrón no está obligado a repartir PTU.

¿Cómo automatizar el cálculo del PTU sin errores?

Con el sistema de nómina NOI puedes realizar cada paso del cálculo en segundos, ahorrando tiempo y disminuyendo los errores.

Para automatizar el cálculo solo necesitas:

1. Configurar los parámetros de la nómina

2. Crear un nuevo periodo, aplicando la fecha en que se hará el pago de PTU.

3. Verifica las configuraciones fiscales relacionadas al ISR.

4. Y listo, tu sistema estará preparado para hacer el cálculo de PTU de forma automatizada.

Si quieres conocer más detalles, visita nuestro paso a paso.

NOI es una herramienta que no solo te dará la certeza de precisión en tu cálculo, sino que también:

- Determina las parte exenta y gravada.

- Genera y realiza la dispersión masiva de la nómina.