Loading...

EMPRESARIO | 6 MINUTOS DE LECTURA

Sistema de inventario permanente para las Pyme

El sistema de inventario permanente es uno de los dos tipos de inventario que existe; el otro tipo de inventario es el periódico y en este artículo te contamos cuál es la importancia para las pymes y de qué manera deben utilizarlo los empresarios sin importar el tamaño del almacenamiento o de las bodegas que tenga la empresa; además es importante que seas consciente de que el inventario permanente no es una figura aislada de las finanzas de la empresa y no solamente sirve para ordenarla, sino que permite prever crisis y es la base para el análisis del crecimiento de la empresa.

¿Qué es un sistema de inventario?

El inventario es un registro que permite controlar las existencias de la empresa, costos y ventas para luego establecer los indicadores de desempeño; dentro de los inventarios no solamente se incluyen los productos terminados, sino que para el caso de las industrias también se contemplan las materias primas, las fabricaciones y todos los suministros que se requieren en la industria para generar el producto.

El inventario, entonces, puede aplicarse, tanto a las comercializadoras, como a las industrias y es más aún importante mencionar que le resulta tan útil a las ferreterías, como a las grandes automotoras, constructoras, o cualquier industria colombiana que necesite tener el orden de sus formas de producción.

También te puede interesar leer Software de control para inventarios

Sistema de inventario permanente y sus características

- Contiene bienes tangibles, no se habla de inventario de servicios;

- registra productos de consumo o uso inmediato;

- registra insumos que se pueden transformar;

- resulta ser un acumulado que da respuesta a la demanda de los clientes, y

- se consideran ociosos o inactivos, gracias a que su almacenamiento aún no genera ganancia.

¿Cuáles son los sistemas de inventario?

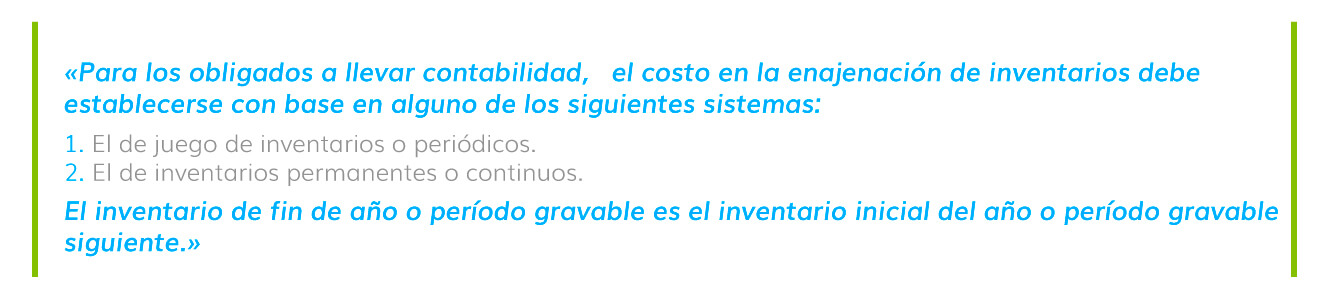

Hay dos tipos de inventario, está el analítico que también se conoce con los nombres: pormenorizado o periódico y el perpetuo, también llamado permanente. Se puede utilizar cualquiera de los dos en el caso colombiano, pero para las Mipyme es recomendable utilizar el inventario periódico, gracias a la relación que existe entre el crecimiento, el posicionamiento de marca y la respuesta inmediata a la demanda de los productos.

El inventario permanente

También conocido como perpetuo, es más utilizado cuando se conoce el costo de lo que se vende. Para registrarlo, se suelen utilizar tarjetas o software administrativos que permiten la generación de estos inventarios, en los que a su vez es posible llevar registros de compras, ventas y existencias; debido a esto se mantiene al día y se puede saber en tiempo real cuáles son las existencias que tienes.

¿Cómo se lleva el registro en el inventario permanente?

Para hacerlo debes llevar un registro individual en unidades y valores monetarios. Las cuentas son:

- ventas;

- costos de ventas, y

- almacén.

Esta última cuenta está dentro de las cuentas: activos, propiedad planta y equipo, construcciones y edificaciones, y almacenes; además, la cuenta almacén representa el importe de las mercancías disponibles para la venta a la fecha del balance general.

Para registrar la compra de mercancía bajo sistema de inventario permanente, tu contador debe cargar el importe a la cuenta de almacén 19 %, correspondiente al IVA acreditable y se abona el total a la cuenta de bancos. Si la empresa vende mercancía de contado, se abona el importe de la venta a la cuenta de ventas. Se abona el 19 % a la cuenta de IVA por pagar y el total a Bancos.

Es importante que calcules el costo de la mercancía que vendiste y que registres la salida del almacén, contablemente hablando esto hace referencia a cargar la cuenta de costeos de venta y abonar a la cuenta almacén.

El inventario periódico

En este sistema de inventario, el costo de la venta se calcula solamente una vez, no cada vez que se registra una venta, como sí se hace en el sistema de inventario permanente. Se hace al terminar el periodo contable y por eso se le conoce como pormenorizado o analítico, pues maneja una gran cantidad de cuentas y además tiene un grado altísimo de detalle de los registros de operación de compra de mercancías y materias prima; en realidad, lo único que no registra es la venta o salida de mercancía, por lo que consideramos que esta es otra de las razones que nos llevan a pensar que el inventario permanente es la salida más viable para las Mipyme y más aún cuando se lleva a cabo por medio de un software inteligente que arroje estados de existencia de inventarios en tiempo real.

Así se registra el inventario periódico

Para registrar este tipo de inventario también hay un procedimiento específico y debes asegurarte de que al llevar tu contabilidad se tengan estas consideraciones:

- Las cuentas que maneja son: inventario, compras totales, gastos sobre compras, descuentos sobre compras, devoluciones sobre compras, ventas totales, descuentos sobre ventas, devoluciones sobre de ventas.

- En la cuenta de Inventario, el saldo se ubica dentro del activo y representa el monto de las mercancías disponibles a la fecha del balance general.

- La cuenta Gastos sobre Compras incluye: fletes, seguros e impuestos, derechos y otros derivados de la compra de mercancías.

- La cuenta Descuentos sobre Compras representa el total de descuentos por pronto pago que se han otorgado a la empresa.

- Las compras netas resultan de sumar las compras totales más los gastos sobre compras del periodo y restar descuentos y devoluciones sobre compras.

- Las ventas netas resultan de restar a las ventas totales el total de descuentos y devoluciones sobre ventas.

- Para registrar una compra bajo el sistema de inventario periódico se carga la cuenta de compras totales; se carga el 19 % a la cuenta de IVA acreditable y se abona el total a la cuenta Bancos, y para registrar una venta se abona la cuenta de ventas totales. Se abona el 19 % a la cuenta de IVA por pagar y se carga el total a bancos.

La cuenta de costo de ventas aparece al final del periodo una vez que se ha llevado a cabo un conteo físico de la mercancía para determinar el inventario final; por otra parte, el costo de ventas resulta de sumar las compras netas del periodo al el inventario inicial y restarle el inventario final.

Qué dice la DIAN sobre los inventarios permanentes

En 1995 la DIAN determinó que algunas empresas estarían obligadas a utilizar el inventario permanente. Las obligadas eran aquellas que requerían la intervención de un revisor fiscal; sin embargo, una nueva Ley modificó esta obligatoriedad en 2016, por lo que es permitido que las empresas lleven su inventario en la clasificación periódica. Se estableció mediante el artículo 42 de la Ley 1819 de 2016.

¿Por qué la exigencia inicial de la DIAN?

Quizá esta es una de las mejores maneras de entender por qué es útil un inventario permanente: los sistemas de inventario permiten conocer cuánto cuestan las mercancías que se vendieron. Por hacer una pequeña aclaración, el valor es diferente del costo y lo que pretendía la DIAN era tener información exacta de los activos de las empresas, calculado en valores neto, ya que, a pesar de que el registro de la mercancía a diario mediante el sistema permanente permita un mayor control, puede llegar a presentar inexactitud.

Por lo anterior, la DIAN pretendía superar los excesos de inventario, mediante el control de su uso y a su vez, considerando a las pequeñas empresas que no contaban con la maquinaria necesaria para llevar un inventario analítico.

Las Cuentas

Es importante saber que las cuentas encargadas de los registros son la 1435, así como también la 4135. A continuación te contamos a qué hace referencia cada una.

1. Cuenta 1435

La cuenta 1435 hace referencia a las mercancías no fabricadas por la empresa. Hace parte del grupo 14: inventarios, y lo más importante de su descripción está en el segundo valor de los débitos, en donde se registra “el valor de los ajustes por sobrantes resultantes de la toma física de inventario”; además especifica en su numeral cuatro: que el registro se lleva a cabo por el valor del inventario final al cierre del ejercicio, cuando el ente económico utiliza el sistema periódico.

2. Cuenta 4135

La contabilización mediante el sistema permanente requiere aún más rigurosidad, ya que las compras de mercancía, así como también los insumos y la materia prima se registra en el activo de la cuenta de inventarios por medio de un débito; por otra parte, cuando se habla de devolución de compra de mercancías, es necesario afectar la cuenta de inventarios: 4135 y se contabiliza mediante la figura crédito en la subcuenta inventarios. Finalmente, cuando se vende, la contabilidad hace parte de los ingresos y se debe contabilizar el costo de la venta, pues, como se mencionó, es importante saber cuál es el costo real de cada venta.

Conoce los beneficios de utilizar un software de control para inventario

Para concluir, el sistema de inventario permanente resulta ser más efectivo para las Mipyme, a pesar de que para la DIAN y, en general, para el Gobierno, resulte inexacto en algunos lapsos. Con la implementación de la factura electrónica se pretende que el Gobierno sepa qué están consumiendo los colombianos en tiempo real y, al largo plazo, podría tener con exactitud el costo de estos productos, por lo que la automatización de dichos procesos resultaría ser un punto a favor de las empresas y de la DIAN.

Escrito por Lizeth Restrepo

Comunicadora y periodista con más de 7 años de experiencia en redacción estratégica, gestión de redes y CMS. Actualmente, redactora en el blog de Siigo, donde creo contenidos que inspiran y fortalecen a contadores y empresarios.

Conéctate con nosotros en las redes sociales