Loading...

- Inicio

- Planes y precios

Productos y Funcionalidades

Contadores

- Prueba Gratis

- Por qué Siigo

- Inicio

- Planes y precios

Productos y Funcionalidades

Contadores

- Prueba Gratis

- Por qué Siigo

EMPRESARIO | 5 MINUTOS DE LECTURA

¿Qué tipo de contribuyente eres?

El tipo de contribuyente que eres depende de la segmentación que realiza la DIAN, esta segmentación es un proceso en que se divide el mercado total ya sea de un servicio o de un bien en varios grupos pequeños u homogéneos. El diseño de este tipo de propuesta pretende crear agrupaciones o categorías en las que se ubiquen los contribuyentes y se identifiquen más fácil, estas diferencias se van a establecer según los atributos en común, los factores y los rangos que se encuentren en cada segmento; sin embargo, a pesar de las múltiples categorías, los contribuyentes se ubican en una única categoría.

Definición de contribuyente

El contribuyente tributario es definido como aquella persona que tienen obligaciones y derechos, frente a un ente púbico y dichas obligaciones se derivan de los tributos. El contribuyente es la persona que, gracias a su patrimonio, se encuentra obligada a soportar el pago de los tributos, como son las tasas, los impuestos y todas aquellas contribuciones especiales que financian al Estado. Los tributos que deben pagar los contribuyentes dependen de lo que establecen las leyes del país en donde reside el contribuyente.

Estos son los tipos de contribuyentes en Colombia

A continuación, vamos a definir cada uno de los tipos de contribuyentes que existe según la DIAN para que de esta manera puedas identificar el tipo de contribuyente que eres.

Gran contribuyente

Esta categoría prevalece sobre todas las organizaciones de derecho público, régimen especial de renta o sin ánimo de lucro para garantizar que la categorización cumpla con el principio de pertenecer a categorías mutuamente excluyentes. En resumen, gracias a esto solo pueden ser clasificados en una categoría.

Contribuyente Mediano Alto

Este segmento se denomina así para diferenciarlo de los medianos contribuyentes; en este segmento se agrupan las personas naturales o jurídicas que cuentan con un patrimonio bruto superior a los 30 000 SMMLV. El rango del patrimonio bruto del año gravable se segmenta teniendo en cuenta el valor del SMMLV, según lo definió el artículo 2 de la Ley 590 de 2000, según sea el año gravable.

Contribuyente mediano

En esta categoría se agrupan las personas jurídicas o naturales que cuentan con un patrimonio Bruto entre los 5001 y 30 000 SMMLV. Los rangos del patrimonio bruto para el año gravable hacen referencia a los valores activos totales en SMMLV, según lo especifica el Artículo 2 de la Ley 590 del año 2000.

Contribuyente pequeño

El contribuyente pequeño es aquella persona natural o jurídica que cuenta con un patrimonio Bruto de 501 y menos de los 5.000 SMMLV. Los rangos del patrimonio bruto para el año gravable hacen referencia a los valores activos totales en SMMLV, según lo especifica el artículo 2 de la Ley 590 del año 2000.

Contribuyente Micro

Los contribuyentes micro son todas aquellas personas jurídicas o naturales que cuentan con un patrimonio Bruto hasta los 500 SMMLV. Los rangos del patrimonio bruto para el año gravable hacen referencia a los valores activos totales en SMMLV, según lo especifica el Artículo 2 de la Ley 590 del año 2000.

Entidades de Derecho Público

Teniendo en cuenta la información que se encuentra en la casilla 64 del RUT para las entidades o los institutos de Derecho Público de orden nacional, departamental, municipal y los descentralizados, se recomienda una permanente actualización y mantenimiento de los datos en el RUT, ya sea por la persona responsable o la de oficio cuando se presente el caso, con el fin de tener un resultado óptimo en la categorización.

Régimen Especial o Sin Ánimo de Lucro

Respecto a la información que se encuentra en la casilla 64 de RUT, en el número de casilla 53: bajo la responsabilidad 04 de Régimen Especial del impuesto de renta y complementarios y/o en la casilla 70 del RUT con el beneficio marcado 2 que se encuentra asociado a las entidades (sin ánimo de lucro). En esta categoría se recomienda una permanente actualización y mantenimiento de los datos en el RUT, ya sea por la persona responsable o la de oficio cuando se presente el caso, con el fin de tener un adecuado resultado en la categorización.

Contribuyente por clasificar

Esta categoría hace referencia a los contribuyentes que por alguna razón en particular al tema de inconsistencia o disponibilidad de su información no se le puede determinar algún tipo de clasificación de los nombrados anteriormente. Las personas que se encuentren registrados en el RUT o que sean nuevos, no pueden ser categorizados en las categorías que nombraron anteriormente.

Asalariado

En esta categoría están las personas naturales que cuentan con una actividad económica principal relacionada en la casilla 46 del numeral 10, en la que se mencionan a los asalariados. El formulario 240 (“IMAS” Declaración Anual de Impuesto Mínimo Alternativo Simple) para los trabajadores por cuenta propia es identificado de forma directa a los no asalariados.

Contribuyente no asalariado

Esta categoría hace referencia a las personas naturales que no se encuentran clasificadas como asalariadas y complementa la categoría de las personas naturales asalariadas

Luego de definir todos los tipos de contribuyentes categorizados por la DIAN, solo debes identificar en cuál de estos te ubicas para que tengas claro por qué tipo de obligaciones legales debes responder.

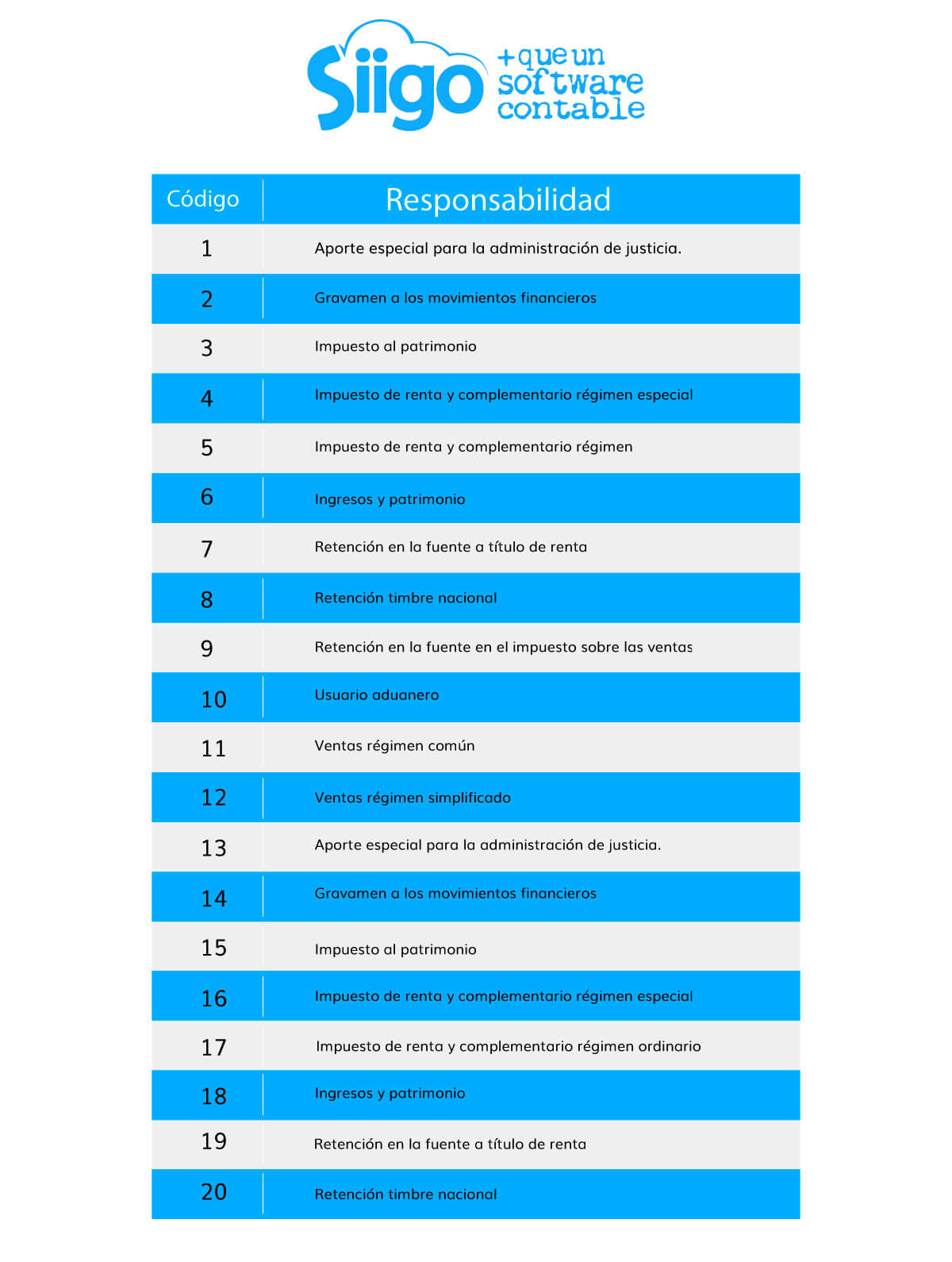

(H2) Estas son las principales obligaciones de los contribuyentes

Información tomada de: Contribuciones Tributarias en el RUT

*Diagramación propia de Siigo.

Escrito por Lizeth Restrepo

Comunicadora y periodista con más de 7 años de experiencia en redacción estratégica, gestión de redes y CMS. Actualmente, redactora en el blog de Siigo, donde creo contenidos que inspiran y fortalecen a contadores y empresarios.

Conéctate con nosotros en las redes sociales