CONTACTO: (+57) 3172647555

EMPRESARIO | 8 MINUTOS DE LECTURA

Facturación electrónica: así funciona en Colombia actualmente

A pesar de la contingencia que vivió el país a causa de la Covid-19, hubo procesos que no pararon como la implementación de factura electrónica; la cual se reglamentó a través de la Resolución 000042 del 05 de mayo de 2020, donde la DIAN confirmaba un nuevo calendario y nuevos sujetos obligados a facturar electrónicamente.

No obstante, a lo largo de estos años y luego de muchos cambios en la ley, la Dirección de Impuesto y Aduanas Nacionales decidió implementar la Resolución 0165 de noviembre de 2023, para derogar la normativa anterior, incluir nuevas cláusulas y reglamentar de ahora en adelante todo el proceso de facturación electrónica.

Aquí te contamos los detalles importantes que debes conocer para expedir facturas electrónicas acorde a los requerimientos establecidos por la DIAN.

¿Qué es la facturación electrónica?

La facturación electrónica es un sistema que permite emitir, transmitir, recibir y almacenar facturas de venta y documentos equivalentes de forma digital, con el fin de facilitar el cumplimiento de las obligaciones tributarias y aduaneras, así como el control por parte de la Dirección de Impuestos y Aduanas Nacionales (DIAN).

Al implementar este sistema de facturación, la DIAN verifica que los datos suministrados en la factura sean verídicos y no haya lugar a errores ni inconsistencias. Por esta razón, la factura electrónica debe ser suministrada a la DIAN antes de entregarla al comprador y a eso lo llamamos “Validación Previa”.

Beneficios de la implementación de la factura electrónica

A continuación te presentamos los principales beneficios que trae para tu empresa y para ti implementar y emitir facturación electrónica.

- Reducción de costos: evitas pagar por elementos como la tinta y el papel, ahorras en tiempo y despacho de la factura, pero sobre todo tendrás mejor espacio de almacenamiento ya que todo se hace desde un software de facturación electrónica en la Nube. Solo necesitas de tu dispositivo electrónico y conexión a Internet.

- Cobros eficientes: cuando facturas electrónicamente mejoras la gestión de tus cobros.

- Optimización de procesos de tu empresa: al implementar este sistema serás más rápido y eficiente en tus procesos administrativos.

- Protección al medio ambiente: reduces el consumo de papel y contribuyes a reducir la tala de bosques.

- Facilidad en las transacciones: tienes un canal de comunicación entre tú y tus clientes; además, tanto vendedor como comprador pueden consultar las facturas de manera online siempre que lo necesiten.

- Trazabilidad y seguridad en la operación: con la facturación electrónica facilitas el seguimiento y control de las facturas de venta, eliminas errores, así como, el riesgo de perder estos archivos y mejoras la gestión documental.

¿Cómo funciona la factura electrónica?

El proceso de facturación electrónica debe contar con una validación previa de la DIAN, es decir, la DIAN valida la factura electrónica antes de que sea entregada al comprador.

Cuando una empresa implementa el sistema de facturación electrónica debe enviar la factura en formato XML a la DIAN para su validación; lo puede hacer a través de un software propio o con un proveedor tecnológico. Seguidamente la DIAN valida que la factura cumpla con todos los requisitos y la devuelve al facturador electrónico.

Una vez que el facturador obtenga la validación de la DIAN podrá entregar la factura electrónica al comprador, ya sea en formato XML o en su versión gráfica (formato PDF).

¿Quiénes están obligados a facturar electrónicamente?

Lo primero que debes hacer es verificar la actividad económica principal inscrita en el RUT. Esto te permitirá conocer la fecha establecida para empezar con la implementación.

El pasado 1 de noviembre de 2023, la DIAN publicó la resolución 0165, que regula la adopción de la versión 1.9 del anexo técnico de factura electrónica de venta, el anexo técnico 1.0 del documento equivalente electrónico y otras disposiciones en materia del sistema de facturación.

Según esta nueva normativa, los obligados a facturar electrónicamente son:

- Los responsables del Impuesto sobre las ventas (IVA) y del Impuesto Nacional al Consumo (Impoconsumo o INC).

- Los agentes de retención en la fuente del impuesto sobre la renta y complementarios.

- Los contribuyentes y no contribuyentes del impuesto sobre la renta y complementarios que tengan calidad de comerciantes, ejerzan profesiones liberales o presten servicios inherentes a estas, o enajenen bienes producto de la actividad agrícola o ganadera, siempre que sus ingresos brutos a 31 de diciembre del año gravable inmediatamente anterior sean superiores a 3.500 UVT ($132.615.000 para el año 2024).

- Los sujetos que opten voluntariamente por expedir factura electrónica de venta.

- Los sujetos que sean autorizados para expedir documento equivalente electrónico.

![[CTA][CO][PRODUCTO][7][PROCESOS BAJO CONTROL]](https://no-cache.hubspot.com/cta/default/2353964/5d71f7fc-7dd6-42a8-a1bf-5ea9d60abff5.png)

Nuevos plazos para la facturación electrónica en Colombia

La resolución 0165 también establece los plazos para la implementación de la facturación electrónica, que varían según el tipo y tamaño de los sujetos obligados a facturar, así como las condiciones, requisitos y procedimientos para la generación, numeración, transmisión, validación, expedición y entrega de las facturas electrónicas y los documentos equivalentes electrónicos.

Calendario de implementación del documento equivalente electrónico y de las notas de ajuste.

A continuación, te presentamos las fechas para generar y trasmitir la validación del documento equivalente electrónico y las notas de ajuste de los artículos 29, 31 y 33 de la resolución 0165 de 2023:

| GRUPO | FECHA DE IMPLEMENTACIÓN | TIPO DE CONTRIBUYENTE Y COMPLMENTARIOS |

|---|---|---|

| 1 | 1 de mayo de 2024 | Grandes Contribuyentes |

| 2 | 1 de junio de 2024 | Declarantes del Impuesto sobre la Renta que no tengan a calidad de Grandes Contribuyentes |

| 3 | 1 de julio de 2024 | No declarantes del Impuesto sobre la Renta |

| 1 de julio de 2024 | Sujetos que no tengan ninguna de las calidades mencionadas |

Otros documentos electrónicos

| DOCUMENTO EQUIVALENTE ELECTRÓNICO | FECHA DE IMPLEMENTACIÓN |

|---|---|

| Servicios públicos domiciliarios | 1 de agosto de 2024 |

| El tiquete de transporte de pasajeros | 1 de agosto de 2024 |

| El extracto | 1 de agosto de 2024 |

| El tiquete o billete de transporte aéreo de pasajeros | 1 de septiembre de 2024 |

| La boleta, fracción, formulario, cartón, billete o instrumento en juegos de suerte y azar diferentes a los juegos localizados. | 1 de septiembre de 2024 |

| El documento en juegos localizados | 1 de septiembre de 2024 |

| El documento expedido para el cobro de peajes | 1 de octubre de 2024 |

| El comprobante de liquidación de operaciones expedido por la Bolsa de Valores | 1 de octubre de 2024 |

| El documento de operaciones de la bolsa agropecuaria y de otros commodities | 1 de octubre de 2024 |

| La boleta de ingreso a espectáculos públicos de las artes escénicas, y otros espectáculos públicos. | 1 de noviembre de 2024 |

| La boleta de ingreso a cine | 1 de noviembre de 2024 |

Normatividad de la factura electrónica en Colombia

La ley expedida por la DIAN que regulaba, originalmente, el proceso de Facturación Electrónica en Colombia era la Resolución000042 del 5 de mayo de 2020, sin embargo, tras de varias modificaciones, la entidad decretó que a partir del 1 de febrero de 2024, la normatividad cambia y la Resolución 000165 de noviembre de 2023 será la que ahora, aborde los aspectos técnicos para que las empresas puedan transitar hacia un nuevo modelo de facturación; derogando así la resolución anterior.

Por otra parte, en esta nueva regulación no solo se destacan ajustes en la emisión de documentos, sino que también se incluyen otras disposiciones

sobre el sistema de facturación. A continuación, detallamos en qué consiste cada una.

1. Documento Equivalente Electrónico

Un Documento Equivalente Electrónico es el que su usa para soportar la compra de bienes o la prestación servicios cuando el proveedor no está obligado a facturar electrónicamente; de esta manera le es posible cumplir con los requisitos fiscales vigentes ya que el documento tiene validez tributaria para respaldar las diferentes operaciones comerciales.

En este sentido, la DIAN busca con la nueva resolución que los empresarios y comerciantes expidan el Documento Equivalente de forma electrónica, para que sean validados y autenticados por parte de la entidad antes de ser entregados a los adquirentes.

Además, se adopta la versión 1.9 del Anexo Técnico de Factura Electrónica de Venta y se expide el Anexo Técnico 1.0 del Documento Equivalente Electrónico, donde se establecen todas condiciones para la generación, transmisión, validación y conservación de estos documentos.

De igual manera, se da apertura a la figura de la “Nota de Ajuste” como el mecanismo para corregir o anular un Documento Equivalente Electrónico, garantizando la integridad y precisión de la información.

2. Adopción de versiones técnicas

Dentro de este apartado, aquellos quienes estén obligados a facturar electrónicamente deberán adoptar la versión 1.9 del Anexo Técnico de Factura Electrónica de Venta a partir del 2 de febrero de 2024, existiendo un plazo de 3 meses desde el momento de la publicación de la resolución en el Diario Oficial —1 de noviembre de 2023—; y la versión 1.0 del Anexo Técnico del Documento Equivalente Electrónico, de acuerdo con las fechas mencionadas, que inician desde el 3 de febrero de 2024 con un documento equivalente electrónico.

3. Documentos emitidos por máquinas registradoras con Sistema POS

Otra de las cosas que reglamenta la Resolución 000165 son las nuevas condiciones para los documentos equivalentes generados por máquinas registradoras a través de Sistema POS y que habían sido expuestas en la Resolución 1092 de 2022. Ahora, la normativa elimina la limitación para su expedición, antes era sobre las 5 de Unidades de Valor Tributario (UVT); asimismo, suprime las restricciones existentes sobre su uso como soporte de impuestos y la no transmisión de documentos a la DIAN.

Sanciones por no facturar electrónicamente:

La Dian ha establecido un cronograma para que los obligados a facturar electrónicamente se adapten a este sistema, según el tipo de contribuyente, el sector económico y el nivel de ingresos.

El último plazo para iniciar la facturación electrónica es el 1 de junio de 2024, para los contribuyentes que no pertenezcan a ninguno de los grupos anteriores.

¿Qué pasa si no facturas electrónicamente?

Si estás obligado a facturar electrónicamente y por alguna razón no lo haces o lo tal vez lo haces sin cumplir con los requisitos legales, puedes enfrentarte a las siguientes sanciones:

- Multa económica equivalente al 1% del valor de las operaciones facturadas, sin exceder de 950 UVT (Unidades de Valor Tributario), que para el año 2024 equivalen a $38.004 cada una. Esto significa que la multa máxima sería de $36.103.800.

- Clausura o cierre del establecimiento de comercio, oficina o consultorio, o sitio donde se ejerza la actividad, profesión u oficio, por un término de tres (3) días hábiles. Esta sanción se aplicará cuando haya reincidencia en la falta de facturación o en la expedición de facturas sin los requisitos legales.

- Rechazo de las deducciones, costos, pasivos, impuestos descontables y retenciones, que se soporten en las facturas que no cumplan con los requisitos legales o que no hayan sido expedidas mediante el sistema de facturación electrónica.

¿Cómo evitar las sanciones por no facturar electrónicamente?

Para evitar las sanciones por no facturar electrónicamente, debes:

- Verificar si estás en obligación de facturar, según el cronograma y las condiciones establecidas por la Dian.

- Registrarte como facturador electrónico en el portal web de la DIAN y siguiendo los pasos.

- Elegir un proveedor tecnológico autorizado por la DIAN, que te brinde el servicio de generación, transmisión, validación y entrega de las facturas electrónicas. Puedes consultar el listado de proveedores tecnológicos autorizados en la página de la entidad para que no haya pierde.

- Expedir las facturas electrónicas de acuerdo con los requisitos legales, los estándares técnicos y los plazos establecidos. Consulta el anexo técnico de la factura electrónica y listo.

- Entregar las facturas electrónicas a los adquirentes de los bienes o servicios y conservar una copia de las mismas en formato electrónico, por el término que establezca la ley.

![[CTA][CO][CONTENIDO][7][FACTURACIÓN ELECTRÓNICA]](https://no-cache.hubspot.com/cta/default/2353964/327ac19b-bcc4-4acd-a6f7-730df17d3f89.png)

¿Cómo elegir el Software de Facturación ideal para tu negocio?

Para elegir el mejor cerciórate que sea en la Nube y que su Sistema de Facturación te permita: Convertir tus cotizaciones en facturas, pagarlas en línea, generar reportes y controlar los costos en tiempo real. Por ello te recomendamos que emplees los servicios de un proveedor tecnológico autorizado como Siigo.

Cómo se genera una factura electrónica

Para generar la factura electrónica es necesario contar con un programa de facturación electrónica. Como es necesario que la factura electrónica cumpla con los requisitos establecidos, elige un software que se encargue de incorporar:

En Siigo puedes empezar a utilizar nuestro software de facturación electrónica completamente gratis. Podrás expedir hasta 5 facturas al año y contarás con todos los requisitos exigidos por la DIAN.

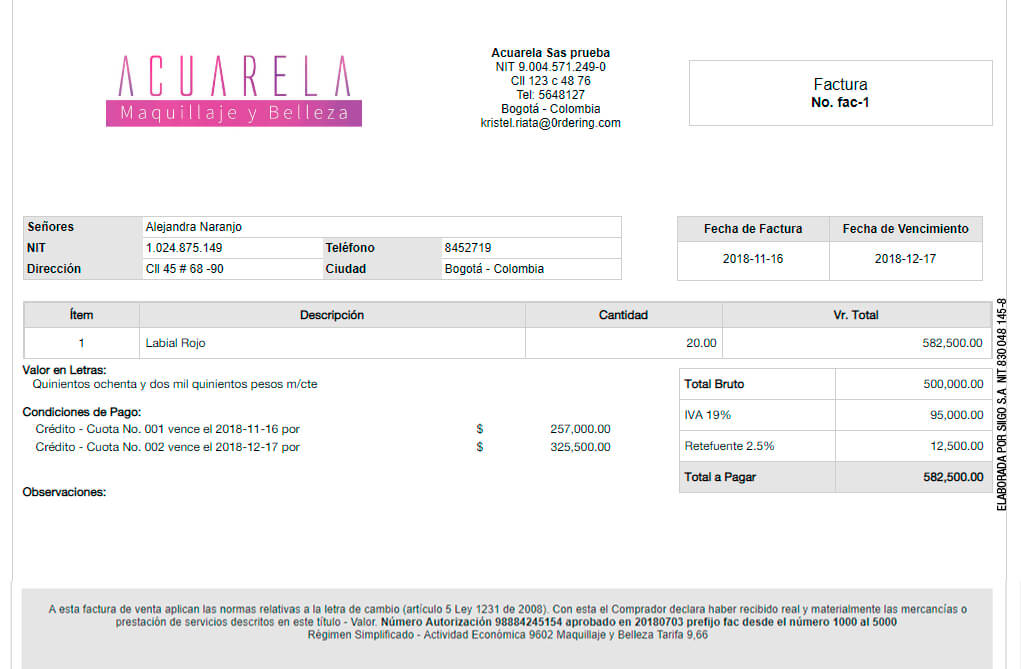

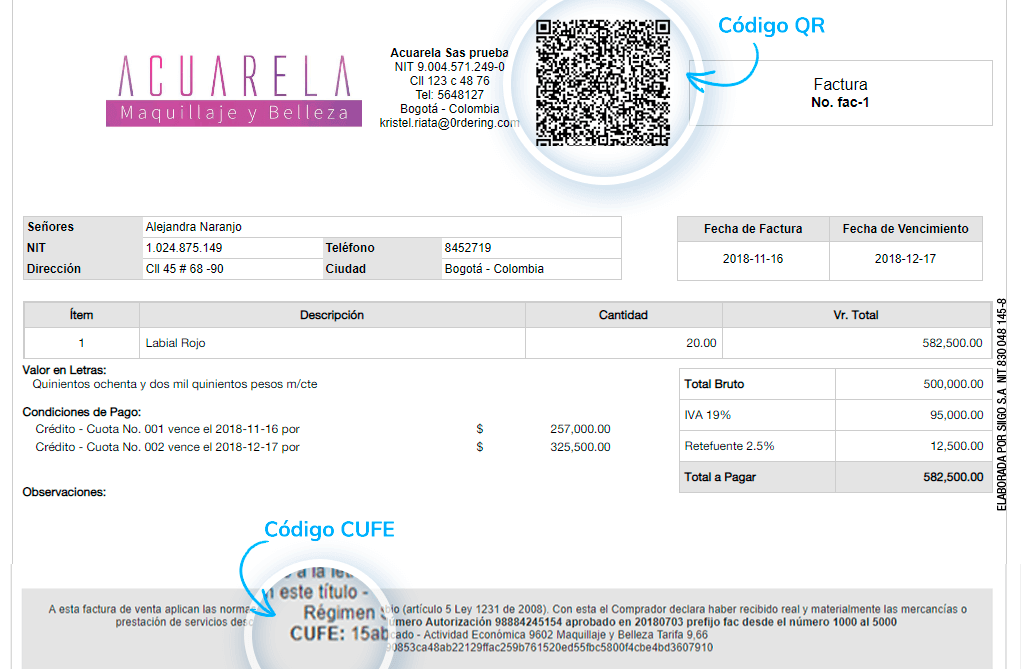

Aquí puedes visualizar una factura tradicional versus la factura electrónica:

Beneficios de tener un Software para facturación electrónica

Al emplear un software de facturación electrónica puedes tener todo organizado en un solo lugar, acceder a tu información de manera rápida y sin complicaciones, además de mejorar la seguridad de los datos que almacenas.

Otros beneficios de tener un software de facturación electrónica son:

- Ahorrar en costo de papel.

- Estar a la vanguardia de la tecnología.

- Simplificar procesos administrativos y contables.

- Reducir errores en el proceso de generación, entrega y almacenamiento.

Cuando utilizas el software de facturación electrónica de Siigo obtienes un programa totalmente en la nube, es decir, no tendrás que instalarlo en tu computador y estará disponible siempre que lo requieras. Su interfaz sencilla permite utilizarlo sin muchas complicaciones y en caso de inquietudes cuentas con apoyo técnico constante.

Con la información presentada puedes iniciar el proceso para expedir factura electrónica y elegir un software que te facilite la implementación. Recuerda que nuestro software de facturación electrónica es completamente gratuito y cumple con los requisitos establecidos en la Resolución 000165 de noviembre de 2023.

Escrito por el Consejo de Redacción de Siigo

Conéctate con nosotros en las redes sociales